چرا “وخارزم” را با پی بر ای (P/E) ۳.۵ هم نمیخرند؟

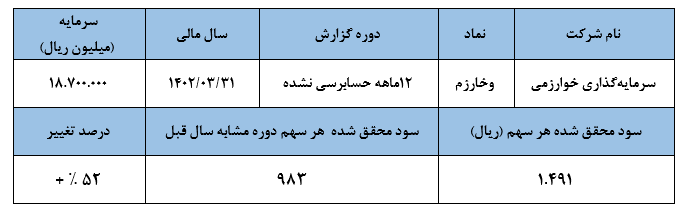

در شرایطی که در ماههای پیش شاهد افت در حدود ۳۰ درصدی قیمت هر سهم شرکت سرمایهگذاری خوارزمی بودیم، اعلام سود ۱۴۹ تومانی این شرکت در گزارش حسابرسی نشده سال مالی ۱۴۰۲، بسیاری از سهامدارانش را امیدوار کرد.

اما بهراستی، علیرغم اعلام سود ۱۴۹ تومانی بهازای هر سهم و نسبت جذاب (پی بر ای) ۳.۵ این روزهای هر سهم شرکت سرمایهگذاری خوارزمی، چرا تقاضای قدرتمندی در روند بازار سهام این شرکت دیده نمیشود؟ شاید بتوان چرایی عدم استقبال سرمایهگذاران از خرید سهام این شرکت در بازار سرمایه را مرتبط با افزایش سرمایه پیشنهادی این شرکت در ماههای گذشته دانست.

از مجموع ۳۰.۲۲۷ میلیارد ریال درآمدهای عملیاتی شرکت بیش از ۱۴.۱۶۰ میلیارد ریال معادل ۴۶ درصد مربوط به درآمدهای ناشی از سود فروش سرمایهگذاریها میباشد که بنا بر اساسنامه شرکت این سودها به سرفصل سایر اندوختهها جهت سرمایهگذاریهای مجدد و یا شرکت در افزایش سرمایه شرکتهای زیر مجموعه منتقل خواهد شد و عملاً سهامداران این شرکت نمیتوانند حسابی بر روی تقسیم این سود در مجمع سالانه کنند.

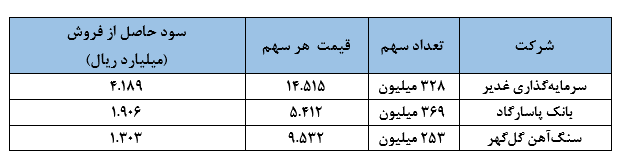

همان گونه که در جدول فوق نیز ملاحظه میشود عمده درآمدهای ناشی از سود فروش سهام زیر مجموعه این شرکت مربوط به فروش سهام شرکت سرمایهگذاری غدیر و بانک پاسارگاد، سنگآهن گلگهر و پتروشیمی خارک است.

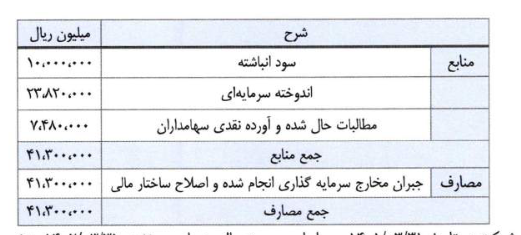

اما همان گونه که اشاره شد شاید اصلیترین دلیل عدم استقبال سرمایهگذاران از خرید سهام این شرکت، افزایش سرمایه ۲۲۱ درصدی شرکت از محل سایر اندوخته، سود انباشته و آورده نقدی سهامداران باشد که عملاً و با انجام این افزایش سرمایه، سودی بین سهامداران تقسیم نخواهد شد.

کل سود انباشته انتهای دوره شرکت بر اساس صورتهای مالی حسابرسی نشده در حدود ۲.۰۶۰ میلیارد تومان میباشد که با درنظرگرفتن ۱.۷۴۸ میلیارد تومان آورده نقدی و سود انباشته اعلامی در افزایش سرمایه شرکت، به نظر سود بسیار ناچیزی در مجمععمومی سالانه شرکت نصیب سهامداران خواهد شد.