وضعیت لیدر بازار سرمایه چگونه است؟ رهایی از قیمت گذاری دستوری، رمز موفقیت خودروییها

صنعت خودروسازی یکی از صنایع مورد توجه و به نوعی لیدر در بازار سرمایه محسوب میشود.

نیمه دوم پائیز سال گذشته به دلیل اختلاف فاحش بین قیمت خودرو درب کارخانه و بازار، موضوع عرضه خودروهای داخلی در بورس کالا مطرح شد و در چند نوبت عرضههایی صورت گرفت و در همین راستا اکثر نمادهای این گروه در کانون توجهات قرار گرفتند تا جایی که حتی تحلیلگران بنیادی هم که در سالهای اخیر به واسطه شرایط بغرنج صورتهای مالی خودروسازان و اثرات پُررنگ تحریمها به سراغ این صنعت نمیرفتند، با محاسبات سرانگشتی به این نتیجه رسیدند که عرضه خودرو در بورس کالا میتواند عاملی برای توقف تولید زیان شرکتها و سودآور شدن آنها باشد که در همین راستا رشد خوبی را در اکثر نمادهای این گروه شاهد بودیم.

اما در اواخر دی ماه با ورود شورای رقابت به بورس کالا و رسیدن خبر توقف عرضه محصولات خودروسازان در این بازار، شرایط تغییر کرد و در همین راستا اکثر نمادها روند اصلاحی را در پیش گرفتند تا جایی که برخی از نمادها با وجود شرایط خوب بازار در ۲ ماه ابتدایی سال جاری، به لحاظ قیمتی در سطوحی پائینتر از سقفهای قیمتی ثبت شده در روزهای پایانی دیماه ۱۴۰۱ قرار گرفتهاند و همین موضوع نشان میدهد که خودروییها برای بازگشت به دوران اوج، نیاز به تصمیمات کارشناسی و رهایی از شر قیمتگذاری دستوری دارند.

قابلیت تحقق سند چشمانداز ۱۴۰۴

طبق سند چشمانداز ۱۴۰۴ ایران باید سالانه ۳ میلیون دستگاه خودرو تولید و ۳۰ درصد آن را صادر کند. در افق ۱۴۰۴، ایران با تولید سالانه ۱۲۰ هزار دستگاه خودروی تجاری باید در جایگاه نخست منطقه، ۲۵ درصد آن را به خارج از کشور صادر کند.

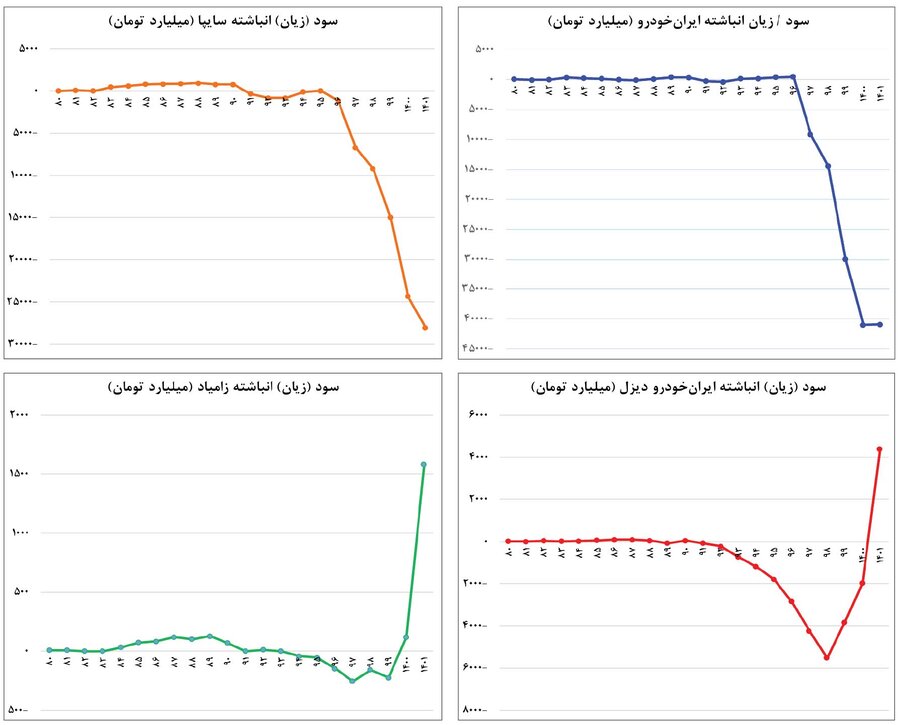

نکته با اهمیت اینکه در یکسال گذشته خودروسازان تجاری نظیر ایرانخودرو دیزل و زامیاد به واسطه حساسیت کمتر در قیمتگذاری، اصلاح ساختار مالی و مدیریت صحیح در تولید، فروش و بهای تمام شده، شکوفا شدند و هر دو شرکت یاد شده در پایان دوره ۱۲ ماهه سال ۱۴۰۱ علاوه بر پوشش کل زیان انباشته ناشی از عملکرد ضعیف سالهای گذشته، به سودهای بسیار خوبی رسیدند و این یعنی سند پیشبینی شده برای تجاریسازها قابلیت تحقق دارد اما برای خودروسازان سواری، خیر؛ چراکه اگر قرار بر اصرار به تداوم رویه فعلی و عدم حرکت به سمت قیمتگذاری رقابتی و منصفانه باشد، باید در انتظار رشد روزافزون زیان انباشته دو خودروساز اصلی کشور باشیم. لازم به ذکر است، مجموع زیان انباشته ایرانخودرو و سایپا تا پایان دوره ۹ ماهه سال ۱۴۰۱ حدود ۷۰ همت گزارش شده است.

در مقطع فعلی، ایجاد جریان نقد در تجاریسازان موجب شده تا ۳ نماد خاور، خکاوه و خزامیا در کانون توجهات قرار بگیرند و احتمالاً به روند صعودی بلندمدت خود ادامه دهند. اما در خودروسازان سواری روند معاملات نوسانی و رکودی دنبال میشود. بهخصوص که این روزها زمزمههایی درخصوص شناسایی زیان جدی در گزارش ۱۲ ماهه خودرو و خساپا به گوش میرسد. بنابراین مادامی که گزارشهای سالانه نرسد، نمیتوان انتظاری مبنی بر رشد خودروییها داشت.

اما احتمالا با روشن شدن اثرات تاکید به قیمتگذاری دستوری باید شاهد تغییراتی در برخی از سیاستهای سران قوا باشیم. در همین راستا اخیراً رئیس کمیسیون اقتصادی مجلس اعلام کرد، هیچ مشکلی برای عرضه خودرو در بورس کالا نیست و شرکتهای ایرانخودرو و سایپا میتوانند محصولات خود را در بورس عرضه کنند.

برآورد این است که با آغاز فصل تابستان دوباره بحث عرضه خودرو در بورس و یا تغییر نحوه فروش به شکل منصفانه در دستور کار قرار گیرد و همین موضوع میتواند عاملی برای افزایش تقاضا در خودروییها باشد. نکته آخر اینکه، این روزها ارزش بازاری شرکتهای زیرمجموعه ایرانخودرو و سایپا از ارزش بازاری آنها فراتر رفته اما فعلا بازار توجه زیادی به این موضوع ندارد.

نماگر این صنعت اخیرا روند اصلاحی را از سطوح ۴۵۰ هزار واحدی در پیش گرفت و در روزهای اخیر کانال ۴۰۰ هزار واحدی را از دست داده است. تحلیلگران تکنیکی معتقدند این اصلاح میتواند تا محدوده تراکمی ۳۵۰ – ۳۴۰ هزار واحدی هم ادامه داشته باشد اما پس از اتمام این کاهش قیمتی و تشکیل یک کف حمایتی جدید، روند صعودی جدیدی آغاز خواهد شد و در این مسیر احتمالا به سقف تاریخی ۶۲۰ هزار واحدی (تا پایان سال) خواهد رسید.

- شماره ۴۹۸ هفته نامه اطلاعات بورس