تحلیل یک نماد بورسی / به صدا درآمدن زنگ خطر برای «وسپهر»

صنعت بانکی یکی از مهمترین صنایع اثرگذار بورسی به حساب میآید و به واسطه همین موضوع یک تحلیلگر بازار سرمایه یکی از نمادهای این صنعت را تحلیل کرده است.

علی رمضانیان، کارشناس بازار سرمایه در تحلیلی برای تجارتنیوز نوشت: وسپهر از جمله شرکتهای تازه واردی است که عمر حضور آن در بورس به یکی دو سال بیشتر نمیرسد. بعد از گذشت شش ماه از سال زمان برای بررسی وضعیت وسپهر است. این شرکت سرمایهگذاری از بازوهای اصلی فعالیتهای سرمایهگذاری مالی بانک صادرات ایران است.

سال ۱۳۹۹ به دلیل شرایط رشد غیر عادی بازار سرمایه سود وسپهر ۳۵۰۰ میلیارد تومان بود و این سود در سال ۱۴۰۰ به ۳۲۷۰ میلیارد تومان رسید و در مقایسه با سال گذشته خود تغییر چندانی نداشت.

اما عملکرد شش ماهه امسال که با تغییر رویکرد مدیریتی در فروردین مواجه بوده نشان از عدم تحقق بودجه به میزان حداقل ۱۵درصد، در کنار نزول و عملکرد بد نسبت های مالی است. در روزهای آینده با انتشار صورت های مالی شش ماهه گزارش های دقیق تری منتشر خواهد شد.

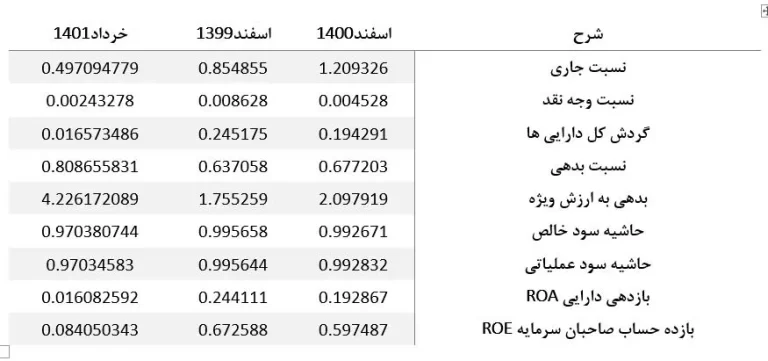

افزایش نسبت های بدهی و کاهش سودآوری

بر اساس اطلاعات منتشره از وسپهر، وضعیت مالی شرکت به گونهای است که نسبت های سوداوری شرکت کاهشی و نسبتهای بدهی افزایشی است. شاید میتوان گفت که زنگ خطر وسپهر به صدا درآمده و باید منتظر توضیحات بود.

بازدهی منفی سهام شرکت

وضعیت قیمتی سهام شرکت سرمایهگذاری مالی سپهر در شش ماهه امسال در گروه سرمایهگذاریها مناسب نبوده به نحوی که فاصله قیمتی از سقف آن در بازه شش ماهه ۱۵ درصد افت داشته است. این در حالی است که همین شاخص در صنعت سرمایهگذاری به میزان ۱۲درصد است. درنتیجه ۲۵ درصد عملکرد منفی نسبت به هم گروه های خود را نشان میدهد.

برای کسی که در یکسال گذشته سهام شرکت را نگه داشته در واقع نه تنها هیچ بازدهی نداشته و حتی با محاسبه تورم ۳۰ الی ۴۰ درصدی و یا نرخ سود سپرده (ریسک فری) او ضرر کرده است. در واقع اگر سود ۸۲ تومانی را در نظر نگیریم وسپهر برای سهامداران خود هیچ اوردهای نداشت.

نسبتهای مالی

وسپهر در سال ۱۳۹۹ همانند بازار وضعیت خوبی را داشته و در سال ۱۴۰۰ علیرغم وضعیت بد بازار سعی کرده تا شرایط خوب سال گذشته خود را از منظر سود دهی تثبیت کند. شرکت امسال، بر اساس دادههای منتشره، دارای شرایط متزلزلی از منظر تصمیمگیری مدیریتی شده و نسبت به دوره های قبل شرایط بدتری داشته است.

با دیدن صورتهای مالی میتوان گفت که وضعیت شرکت در شش ماهه اصلاً مناسب نیست. سود خالص شرکت وضعیت نزولی دارد. حتی در شش ماهه علی رغم تلاش برای فروش دارایی ها نتوانسته حتی بودجه سال قبل خود را در سه ماهه محقق کند و به میزان ۱۵درصد از آن عقب بوده است.

بر اساس اطلاعات منتشره در کدال، در شش ماهه نخست سال ۱۴۰۱ به نظر می رسد این شرکت تلاش دارد با فروش داراییهای خود دست به خلق سود حسابداری بزند که آینده شرکت را با مخاطرات جدی روبرو خواهد کرد.

همه اینها در حالی است که نرخ رشد سود عملیاتی فصل به فصل مشابه نیز منفی ۱۳ درصد بوده است که بیان می دارد عملکرد شش ماهه نیز به همین میزان منفی باشد.

از همه مهمتر اینکه ارزشهای ویژه شرکت در حوزه دارایی و حقوق صاحبان سهام نزولی بوده است. بازدهی دارایی یا ROA که دارای اهمیت بالایی است کاهش شدیدی داشته است. در مقابل نسبت های بدهی شرکت نیز افزایش داشته که نشان از بالارفتن میزان بدهی های شرکت نسبت به دوره های قبل است.

نسبتهای بدهی شرکت در بورس

در سال جاری تنها صورت های مالی منتشره برای خرداد بوده که نشان از اوضاع بدتر شرکت نسبت به دورههای قبل دارد. نسبت های مرتبط با بدهی رشد چند برابری داشته است.

یکی از نسبتهایی که گویای شرایط وسپهر، نسبت بدهی است. نسبت بدهی نشان میدهد که شرکت اهرمی تر است، یعنی ریسک مالی بیشتری میتواند داشته باشد. البته ممکن است که همواره بالا رفتن نسبت بدهی بد نباشد، اما گویای این است که شرکت بدهی زیادی ایجاده کرده و ریسک شرکت را به شدت افزایش داده است. در نسبت بدهی وسپهر در بین شرکتهای همسان بالاست و همچنان در حال رشد است.

براساس صورت مالی خرداد امسال، وسپهر دارای ۱۳۹ هزار میلیارد ریال بدهی کل است. ۱۱۴ هزار و ۴۶۵ میلیارد ریال معادل ۸۰ درصد از کل بدهی به حسابهای پرداختنی اختصاص دارند. این حساب میزان تعهدات شرکت که ناشی از خرید کالا و خدمات موضوع فعالیت اصلی شرکت می باشد را نشان میدهد./ تجارت نیوز