گلایه سهامداران از قیمی که ذی نفعانش را به خوبی نمی بیند/ نقاط تاریک کارنامه بورس در ۳۰ ماه گذشته چه بود؟

وزارت امور اقتصادی و دارایی در شرایطی نقاط مثبت و شاخص کارنامه سازمان بورس و اوراق بهادار را منتشر کرده که بسیاری از سهامداران از برخی سیاست هایی که منجر به باخت سرمایه آنها شده، گلایه دارند و معتقدند که کارنامه، آن طور که نشان داده شده هم، سراسر مثبت نیست.

چند روز پیش بود که وزارت امور اقتصادی و دارایی افتخارات سازمان بورس و اوراق بهادار را در زمینه های مختلف از شفافیت گرفته تا سهام عدالت را منتشر کرد؛ گزارشی که ۵۰ اقدام ریز و درشت سازمان بورس را در قالب ۷ مولفه اصلی به قلم تحریر درآورده بود که هدف اصلی آن، حفظ و رشد منافع سرمایهگذاران عنوان شده بود.

این اقدامات اگرچه در جای خود قابل تقدیر است و زمینه را برای امیدواری هرچه بیشتر سهامداران به آینده بورس فراهم می کند؛ اما کام سهامداران همچنان از اتفاقاتی که ظرف ماههای گذشته در بورس رخ داده، تلخ است و باید عزمی همه جانبه در دولت برای صیانت از بورس و سهامداران شکل گیرد. در واقع، انتقاداتی که به وضعیت کنونی بورس وارد است، از دید کارشناسان دیدی متفاوت از آن چیزی دارد که وزارت امور اقتصادی و دارایی در گزارش خود اعلام کرده؛ چراکه برخی از اتفاقاتی که در این عرصه رخ داده؛ سایه سنگین خود را بر موفقیت های سازمان بورس گسترانده است.

در این میان برخی معتقدند که بازار سرمایه، به بستری برای سفته بازی نورچشمی ها تبدیل شده و فضای مهیایی برای سرمایه گذاری ندارد؛ از رسوایی اردیبهشت ماه گرفته تا دخالت حقوقیها و حتی برخورد به شدت سلیقهای ناظر مواردی هستند که مورد انتقاد فعالان بازار سرمایه قرار دارد؛ به همین واسطه اقداماتی که سازمان بورس میتوانست انجام دهد.

حمایت از حقوق بلندمدت سهامداران

یکی از سادهترین و قدیمیترین اقداماتی که سازمان در جهت حمایت از سهامداران انجام میدهد، لغو فروش توسط بازارگردانها است؛ اما در اردیبهشت ماه، زمانی که کل بازار سرمایه و سهامدارانش به کوچکترین سیاستهای سیاستگذار دل خوش کرده بودند، حتی اجرای این اقدام از طرف سازمان دریغ شد تا بازارگردانان و حقوقیها با حداکثر توان خود دست به فروش بزنند؛ به طوری که شایعاتی مبنی بر الزام بازارگردانها به عرضه ۲ برابری سهام به گوش رسید.

به اعتقاد بسیاری، حمایت بعدی سازمان بورس، حمایت از شاخصسازی بود نه سهامداران؛ بهگونهای که سبد سرمایهگذاران قریب به ۴۰ درصد افت داشته؛ در حالی که شاخص کل ۲۰ درصد اصلاح یافت.

در تصویر زیر میتوان تلاشها در جهت شاخصسازی را به خوبی درک کرد؛ جایی که الگوریتم راس ساعت ۱۰ صبح و در چند نماد بزرگ بازار و به طور همزمان فعال و شاهد رنج مثبت بودیم. در واقع، وقتی که الگوریتم و کارمزد صفر از ابزارهای در اختیار بعضی خواص است، قاعدتا ایجاد رفتارها و سفتهبازی برای این افراد، بهترین راه کسب درآمد خواهد بود.

نکته حائز اهمیت آن بود که حمایت از حقوق بلندمدت سهامداران زمانی محقق میشود که بدنه سازمان را افرادی خبره تشکیل دهند. زمانی نه چندان دور، اعضای هیئت مدیره بورس را وزنه های علمی کشور تشکیل می دادند. به عنوان مثال در زمان ریاست شاپور محمدی، سید احمد عراقچی یا سعید فالح پور، عضوی فعال در هیئت مدیره سازمان بودهاند؛ اما به نظر می رسد اکنون، چیزی به غیر از سوابق علمی و اجرایی اهمیت دارد؛ گویی تمام نوابغ کشور باید فارغ التحصیل یک مجموعه خاص باشند تا بتوان از ظرفیت آنها استفاده کرد. حتی علیرغم سابقه درخشان فردی همچون امامی میبدی، به نظر نمی رسد با شرایط و مشغله فعلی اش، بتوان او را گزینه مناسبی برای بورس انرژی دانست و احتمالا به واسطه همکار بودن با برخی وزرا بتوان این انتخاب را نیز توجیه کرد.

از سوی دیگر، عملکرد غیرشفاف در صندوق توسعه و صندوق تثبیت نیز گوشه ای از ناکارآمدی دوره کنونی مدیریتی بورس را به تصویر می کشد. وجوه این دو صندوق یا از بیت المال و یا از طریق بخشی از کارمزد معاملاتی تامین می شود. پس می توان انتظار داشت که دو صندوق نامبرده برای متعادل سازی کل بازار به کار گرفته شود؛ چراکه بیت المال متعلق به تمام مردم کشور است. اما شاهد این هستیم که وجوه آنها صرفا برای تک سهم ها و شاخص سازی استفاده میشود و از آنها ردپایی در صنایع خردتر مشاهده نمی کنیم.

شفافیت، اثربخشی و پیشبینی پذیری

راهاندازی میز صنعت برای پیگیری مشکلات صنایع از اقداماتی بود که سازمان بورس انجام داده و وزارت اقتصاد نیز به آن پرداخت؛ اما سوالی که پیش میآید این است که کدام مشکل صنعت حذف و یا حداقل کاهش یافت؟ رفع پیمان سپاری ارزی شاید یکی از چالشهای مهم و بزرگ صادرکنندگان است. تولیدکنندگانی که با دلار آزاد تولید میکنند و با دلار نیمایی با آنها تسویه میشود، عملا زحمات سالها تلاش خود را در حوزه جذب مشتری خارجی بر باد رفته میبینند.

حتی بسیاری این سوال را مطرح می کنند که کدام صنعت بزرگ کشور را در مقابل قیمتگذاری دستوری مصون نگه داشته شده که آن را بتوان اقدامی مثبت قلمداد کرد؟ یا تحمیل هزینههای جانبی به شرکتها مانند تولید بخشی از انرژی مورد نیاز، در راستا اثربخشی بوده است؟ و یا چرا سازمان بورس به عنوان ولی و قیم ۶۰ میلیون سهامدار هیچ واکنشی به گواهی سپرده خاص که با نرخ ۳۰ درصدی منتشر شد، نشان نداد؟ گواهی که به عقیدهی اکثر کارشناسان ضربات جبران ناپذیری را چه به اقتصاد کشور و چه به بازار سرمایه میزند. آیا این اقدامات در راستای پیشبینی پذیری اقتصاد است؟

حتی در ۳۰ ماه گذشته شاهد ورود و خروج خودرو به بورس کالا بودیم. ورودی که قیمت خودرو را در معقولترین حالت خود نگه داشته بود، سود کارخانجات را افزایش میداد و حتی دست دلالان را تا حدی از بازار کوتاه میکرد؛ اما خروج به یکباره آن از بورس کالا سبب افزایش انفجاری قیمت خودرو شد.

تأمین مالی از بازار سـرمایه

مجید عشقی، رییس سازمان بورس و اوراق بهادار در اردیبهشت ۱۴۰۲ گفت: تاکنون ضوابط پذیرش شرکتهای دانش بنیان در بورس سختگیرانه بوده در حالی که شرکتهای دانش بنیان در اکثر مواقع برای پذیرش در بورس از عنوان دانش بنیان برای شرکت خود صرف نظر می کردند چرا که شرکتهای غیر دانش بنیان با سهولت بیشتری به بورس وارد می شدند ولی دانش بنیان ها باید از موانع زیاد عبور می کردند.

اکنون و بعد از گذشت تقریبا ۱۰ ماه، بالاترین مقام سازمان بورس نتوانسته موانع پیشروی شرکتهای دانش بنیان را بردارد؛ هر چند او فقط بخشی از کار را به عهده دارد و این اشکال بسیاری از اعضای کابینه است. جایی که به گفته گودرزی، فقط بازنگری پیوست ۷ باقی مانده است؛ اما گویی برای رفع موانع موجود باید به اندازه ساخت یک ورزشگاه زمان صرف کرد.

از طرفی دیگر و با انتشار گواهی سپرده خاص، تامین مالی شرکتهایی که با انتشار اوراق و با نرخ ۲۳ درصد انجام می شد عملا غیرممکن میشود و شرکتها را با مشکل جدی روبرو خواهد کرد؛ چرا که قاعدتا نرخ ۳۰ درصد بانکها به مراتب جذابتر از تامین سرمایه در گردش بنگاههای اقتصادی با نرخ ۲۳ درصد است.

حمایتهای حقوقی

بزرگترین حمایتی که سازمان بورس میتوانست در راستا حمایت از بازار انجام دهد اعلام متخلفین اردیبهشت ماه است. متخلفانی که با توجه به رانت اطلاعاتی که منشا آن نیز همچنان نامشخص است، دست به فروش همه جانبه زده و چون اهرم بازدارندهای را سد راه خود نمیبینند، مجددا باید شاهد تکرار چنین اتفاقاتی باشیم.

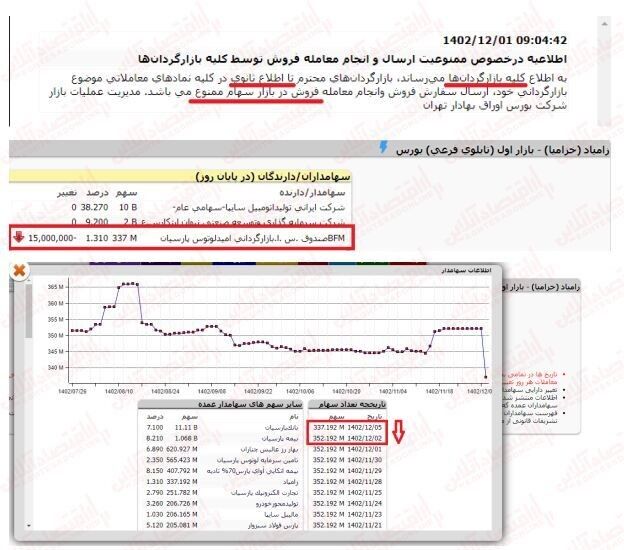

تخلف آشکار دیگری گه اتفاق افتاد و سازمان بورس فقط نظارهگر بود، فروش ۱۵ میلیون برگ سهم «خزامیا» توسط صندوق بازارگردانی امید لوتوس پارسیان در روزی که بازارگردانان از فروش منع شوده بودند، بود. از طرفی وظیفه ناظر ظاهرا فقط باطل کردن اردرهای خرید است که سابقا در برخی نمادها این اتفاق را عملی کرده است؛ اما در خصوص رفتارهای خلاف قانون اینچنینی، فعال کردن همزمان الگوریتمها در نمادهای شاخصساز و قیمتهای عجیب و غریب عرضههای اولیه، ناظر در خواب زمستانی خود غرق شده است.

سهام عدالت

مجامع سرمایهگذاری استانی بعد از چندین سال بالاخره در حال برگزاری است. بهطوری که مجمع دو استان نیز تا کنون برگزار شده و به گفته مجید عشقی، سایر مجامع تا پایان مرداد ۱۴۰۳ برگزار خواهد شد؛ اما با مصوباتی که در شورا عالی بورس در خصوص نحوه برگزاری مجامع اتخاذ شد، موج نگرانی را در میان سرمایهگذاران ایجاد کرده است؛ با این مضمون که سهام عدالت دیگر برای مردم نبوده و منابع آن برای برخی خواص است.

بر این اساس اگر مجامع تعاونیها با ۲۰ درصد اعضا تشکیل شود، آنگاه آن تعاونی حق رای تمام سهامداران شهرستان خود را خواهد داشت. نکته حائز اهمیت آن است که این قانون برای تعاونیهایی وضع شده که بیشترین انحراف مالی را داشتهاند. سابقه فعالیت تعاونیها نشان میدهند که آنها هیچ بویی از فعالیتهای مولد اقتصادی نبردهاند.

جدول زیر که از سوی مرکز پژوهشهای مجلس منتشر شده است، سرمایهگذاریهای تعاونیها را به تصویر کشیده است. تعاونیهایی که در دفتر نمایندگی بیمه، تولید علوفه دام و خدمات اینترنت سرمایهگذاری کردهاند، اکنون به واسطه قانون ۲۰ درصدی به جای تمام سهامداران شهرستان خود حق رای دارند که فاجعهای که سالیان پیش خلق کردند به واسطه سرمایه و جایگاه کنونیشان دو برابر خواهد شد.

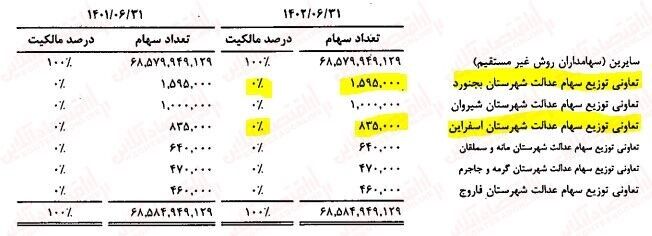

مورد بعدی که اثرات این مصوبه را در اولین مجمع سرمایهگذاری استانی منعکس کرد، چینش حاضرین در جلسه است. طبق صورتهای مالی ۶ ماهه شرکت سرمایهگذاری استان خراسان شمالی، دو تعاونی بجنورد و اسفراین صفر درصد سهام را در مالکیت خود داشتهاند؛ اما مصوبه شورا عالی بورس طوری عمل کرد که آنها بتوانند حق رای ۵۱ درصد کل استان خراسان شمالی را داشته باشند. به عبارت دیگر، این مصوبه صفر درصد را مساوی ۳۶ درصد قرار داده است. با این همه تناقض و ایرادی که فقط به یک بند از آن مصوبه وارد است، معلوم نیست پرتفوی سهام عدالت به مردم تعلق دارد یا به برخی خواص.

در این گزارش به هیچ وجه صحتسنجی اقدامات منتسب به سازمان بورس انجام نپذیرفت و فقط و فقط سعی شد آن قسمت از عملکرد سازمان که کم کار بوده و برای جامعه سرمایهگذاران دغدغههای بزرگی ایجاد میکند را بررسی کنیم تا بتوان بازار را به جایگاه اصلی خود بازگرداند./ اقتصاد آنلاین