مقدمه

نساجی یا پوشاک که اولویت دوم نیازهای اولیه انسانی بعد از غذا می باشد از صنایعی است که حجم عمده ای از تجارت و بازرگانی را در بازارهای جهانی و ایران به خود اختصاص داده است . صنعت نساجی در جهان در مقام یکی از معیارها و شاخص های توسعه کشورهای مختلف است به گونه ای که در میان ۱۰ کشور عمده صادر کننده محصولات نساجی در جهان، ۷ کشور از ممالک پیشرفته هستند و ارزش صادرات سالانه این محصولات در دنیا به بیش از ۳۰۰ میلیارد دلار بالغ می شود که از این جهت بعضا این صنعت به عنوان دومین صنعت مادر تلقی می شود. بسیاری از کشورها مسیر صنعتی شدن را از نساجی پیموده اند. کشورهایی همچون ایالات متحده آمریکا، انگلستان ، آلمان، ایتالیا، اسپانیا کشورهایی هستند که صنعتی شدن را با صنعت نساجی آغاز کردند و ادامه دادندو امروزه توانسته اند به عنوان کشورهای مهم صنعتی مطرح شوند. در آسیا نیز ژاپنی ها بعد از جنگ جهانی دوم، با صنعت نساجی در مسیر صنعتی شدن قدم برداشتند، پس از آن کره و بعد از آن نیز چین با صنعت نساجی توانستند در مسیر صنعتی شدن گام بردارند و در حال حاضر چین و هند ، به عنوان کشورهای مطرح حوزه نساجی است.در این میان کشور ایران نیز با توجه به سابقه تاریخی خود، به طور قطع توانایی حضور موفق در بازارهای جهانی را دارد . ایران نیز هم پای کشورهای پیشرفته و مطرح در این صنعت توانسته است در شاخه های گوناگون صنعت عظیم نساجی و صنایع وابسته موجبات ارتقاء و گسترش را فراهم آورده و با اتکاء به مهارت های تکنولوژیک نیازهای اساسی این صنعت را مرتفع سازد. صنعت نساجی پس از پیروزی انقلاب اسلامی، سیر رشد و تحول خود را ادامه داد، به طوریکه طی سالهای ۱۳۵۸ الی ۱۳۶۸ تعداد پروانه های بهره برداری سالانه حدود ۶۵ درصد رشد را تجربه کرد و تنها در سال ۱۳۶۶تعداد ۱۸۲ فقره پروانه صادر شده است. این در حالی است که رشد پروانه های کل صنعت ۳۲ درصد بوده و این نشان می دهد متوسط رشد به بهره برداری رسیدن صنعت نساجی دو برابر میانگین کل صنایع بوده است.

صنعت نساجی و پوشاک از جمله صنایعی است که در لیست یازده پیشران توسعه صنعتی کشور جانمایی شده است. دستیابی به جایگاه سوم در منطقه و رسیدن به رتبه پنجاهم جهان با تکیه بر رقابت پذیری، نوسازی و سرمایه گذاری همراه با توسعه فناوری و ارتقای بهره وری عوامل تولید را می توان از اهداف پیش بینی شده در افق ۱۴۰۴ برای صنایع نساجی و پوشاک دانست.

به طور کلی صنعت نساجی از چهار فعالیت تبدیل مواد اولیه به الیاف ، تبدیل الیاف به نخ ، تبدیل نخ به پارچه و تبدیل پارچه به مصنوعات نساجی و به خصوص پوشاک تشکیل شده است. در میان این فعالیت ها ، بیش ترین ارزش افزوده در تولید پوشاک و پس از آن در تولید پارچه خلق می شود.

طبق اطلاعات ارائه شده توسط مدیر کل دفتر صنایع نساجی و پوشاک وزارت صنعت، معدن و تجارت براساس پروانه های بهره برداری صادره، تعداد واحدهای فعال صنایع نساجی و پوشاک در حدود ۷۹۰۰ واحد با اشتغال ۲۶۰ هزار نفر و سرمایه گذاری ۷۸۰۰۰۰ میلیارد ریال بوده که از نظر میزان اشتغال و سرمایه گذاری به ترتیب حدود ۱۳ درصد و ۵ درصد از کل صنعت را به خود اختصاص داده است. با توجه به مزایا بنیادی صنعت نساجی و پوشاک شامل ارزش افزوده بالا و سرانه سرمایه گذاری نسبی پایین ۶۱ میلیونی، سابقه دیرین صنایع نساجی و پوشاک در کشور، ارزآوری بالای پوشاک، نداشتن مشکل زیست محیطی پوشاک، وجود منابع غنی نفت و گاز به منظور تولید مواد اولیه، امکان رشد و توسعه صنعت در حوزه فناوری های نوین، وجود بازارهای بزرگ داخلی، منطقه ای، اسلامی و اشتغال زایی بالا از مزیتهای صنعت نساجی و پوشاک در مقایسه با سایر صنایع می باشد و مقایسه سرمایه گذاری و اشتغال، نشان از توان بالای اشتغال زایی صنایع نساجی و پوشاک دارد. بر اساس اطلاعات ارائه شده توسط مرکز آمار ایران، شاغلان صنعت نساجی ۱۱٪ از کل شاغلان کشور را تشکیل میدهند. سهم ارزش افزوده صنایع نساجی (تولید منسوجات و پوشاک) در سال ۹۵ برابر با ۲/۳ درصد (۳۵۴۲۳ میلیارد ریال بوده است. پراکندگی استانی واحدهای دارای مجوز بهره برداری موجود در لوح فشرده وزارت صنعت، معدن و تجارت تحت عنوان سازندگان محصولات صنعتی، در نمودار زیر نمایش داده شده است. همانطور که ملاحظه می شود بیشترین تعداد واحدهای نساجی به ترتیب در استان های اصفهان، تهران، یزد و آذربایجان شرقی متمرکز شده است.

تحلیل میزان واردات

در این بخش وضعیت واردات منسوجات در ۲ سال ۱۳۹۶ و ۱۳۹۷ بررسی شده است. آمار میزان واردات منسوجات از سازمان گمرک جمهوری اسلامی ایران استخراج و پس از دسته بندی و انجام محاسبات لازم مورد تحلیل و بررسی قرار گرفته است.

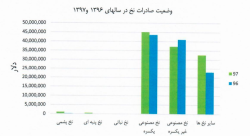

آمار واردات رسمی سازمان گمرک جمهوری اسلامی ایران، در ۵ گروه الیاف، نخ، پارچه، پوشاک و سایر منسوجات ( کفپوش، پتو، حوله و…) دسته بندی شده است . در حوزه نساجی میزان واردات ۹۷ در مقایسه با سال ۹۶، از نظر ارزشی ۳۲ درصد کاهش و از نظر وزنی ۳۵ درصد افت داشته است. از میان واردات نخ با توجه به نمودار زیر، واردات نخ مصنوعی یکسره طی ۲ سال ۱۳۹۶ و ۱۳۹۷، بیشترین مقدار را به خود اختصاص داده است و نخ پشمی و ابریشمی کمترین مقدار واردات را طی این سال ها داشته است. حجم بالای واردات نخ یکسره، خود نشان دهنده نیاز کشور به این نوع نخ است و این پتانسیل مناسبی برای شرکتهایی که در این حوزه مشغول به فعالیت هستند، از جمله عطرین نخ قم است.

تحلیل میزان صادرات

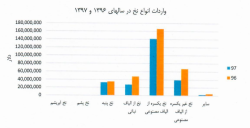

در این بخش وضعیت صادرات منسوجات در ۲ سال اخیر بررسی شده است. آمار میزان صادرات منسوجات از تارنمای سازمان گمرک جمهوری اسلامی ایران استخراج و پس از دسته بندی و انجام محاسبات لازم مورد تحلیل و بررسی قرار گرفته است. کدهای مرتبط با منسوجات از کتاب مقررات صادرات واردات سال ۱۳۹۶ و ۱۳۹۷ مشخص گردید. کدهای مذکور از میان اطلاعات صادرات مربوط به هر سال استخراج گردید و داده ها که شامل وزن، ارزش ریالی و ارزش دلاری هر محصول بوده در ۵ گروه الیاف، نخ، پارچه، پوشاک و سایر منسوجات (کفپوش، پتو، حوله و…) دسته بندی شدند. نمودار زیر نشان دهنده روند صادرات انواع نخ طی سالهای ۱۳۹۶ و ۱۳۹۷ بوده و حاکی از افزایش نسبی میزان صادرات نخ در سال ۱۳۹۷ می باشد. مجموع صادرات انواع نخ در سال ۱۳۹۷ حدود ۱۲۰ میلیون دلار و ۵۲ هزار تن وزنی می باشد. بنا بر این آمار، صادرات نخ یکسره از الیاف مصنوعی بیشترین میزان صادرات را در میان سایر نخها به خود اختصاص داده است.

صنعت نخ های فیلامنت

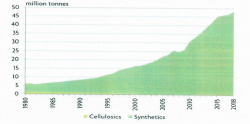

نخ فیلامنت ترکیبی از رشته هایی نازک است که بصورت موازی در کنار هم قرار گرفته اند و می تواند به صورت تابیده و یا نتابیده به مصرف برسد. طی ۱۰ سال پیاپی نخ های فیلامنت با رشد۳.۶ درصد به۴۸.۲ میلیون تن رسید و در حال حاضر ۵۵ درصد سهم بازار را در اختیار دارند.

فیلامنت ها در قرن حاضر رشد سریعی داشته اند به ویژه از سال ۲۰۱۴ میلادی به بعد، میانگین رشد سالانه فیلامنت ها با حدود ۳۲ میلیون تن تولید افزایش ۶.۱ درصد در قرن حاضر بوده است.

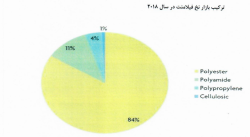

نخ های فیلامنتی بطور کلی به ۴ دسته ی پلی استر، پلی آمید، پلی پروپیلن و سلولوزی تقسیم می شوند.

پلی استر با ۴.۱ درصد رشد به ۳۹.۷ میلیون تن رسیده است. نایلون با ۰.۵ درصد سقوط به ۵.۲ میلیون تن کاهش یافته است. پلی پروپیلن ۲.۸ درصد رشد داشته و به ۲ میلیون تن بالغ گردیده است. نخ های سلولوز در حال حاضر سهم ۰.۷ درصدی دارد.

این سهم در ۱۹۸۰ حدود ۱۹ درصد بوده است ۸۴ درصد از صنعت برای پلی استر است که مرهون قیمت های مطلوب، خواص ارتقا یافته، توجیه اقتصادی مقیاسی و سرمایه گذاری های اولیه برای تولید مواد اولیه است. پلی آمید در دو سال اخیر کاهش یافته است که تا حدودی ناشی از کمبود مواد اولیه نایلون است.

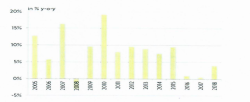

صنعت فیلامنت ضمن رسیدن به آمار فوق، نسبت فیلامنت ها در عرضه جهانی را از ۱۷ درصد در سال ۱۹۸۰ به ۴۵ درصد در مقطع کنونی ارتقا داده است . این رشد قابل توجه رابطه تنگاتنگی با صنعت کشور چین دارد ، جایی که تولید بیش از ۷۰ درصد از فیلامنت ها را داراست. تولید پلی استر از سال ۱۹۸۰ تاکنون حدود ۲۰ برابر گردیده و به تناژ ۴۰ میلیون تن رسیده است. نرخ رشد فیلامنت برای تقریبا چهار دهه از حرکت بازار جهانی الیاف سریعتر بوده است و نرخ رشد بلند مدت به ۵.۶ درصد رسیده است.

حدود ۴۰ درصد از بازار جهانی الیاف متعلق به نخ فیلامنت نساجی است که طی ۱۱ سال دو برابر شده است. نخ های صنعتی بعد از بحران مالی با حدود ۵ میلیون تن رشد ثابتی را تجربه می کند. نخ فرشی با حدود ۲.۵ میلیون تن به سطح قبل از بحران بازگشته است.

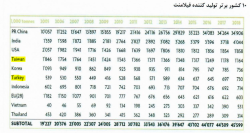

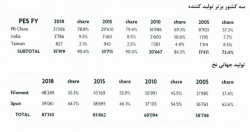

تولید نخ فیلامنت در سال ۲۰۱۸ به تفکیک کشور ها

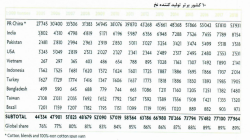

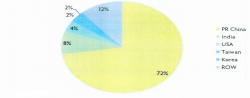

فارغ از نرخ های رشد آهسته اخیر، صنعت کشور چین به وضوح پیشتاز تولید فیلامنت می باشد. جایگاه دوم برای هندوستان مرهون رشد پویای تجارت الیاف های ساخت دست بشر در صنایع پنبه محور است . روند صعودی در ایالات متحده برای هفتمین سال پیاپی ادامه دارد. انقباض طولانی مدت در دو کشور تایوان و کره علیرغم کندی روند آن، همچنان ادامه یافته است.

تولید فیلامنت پلی استر

تولید جهانی فیلامنت پلی استر با رشد این حوزه منجر به نرخ رشد سالانه متوسط ۷.۴ درصدی شده است . فیلامنت پلی استر در عرضه جهانی به ۳.۱ درصدی حجم الیاف از سال ۲۰۰۵ صنعت جهانی را متاثر ساخته است . رشد واسطه رشد سالانه سالیانه در زمان بحران مالی و همچنین سه سال اخیر کمتر از میانگین خود بوده است. بخش نخ پلی استر در حال حاضر شامل ۹۲ درصد فیلامنت های نساجی، ۷ درصد نخ های صنعتی و یک درصد صنعت مقیاس کوچک و دائما رو به رشد فرش است.

رشد خیره کننده پلی استر در صنعت چین ، میانگین نرخ رشد سالیانه ۱۳.۶ درصد را از سال ۲۰۰۰ به همراه داشته است. تعطیلی، جابجایی و تمرکز بر بخش های متفرقه در دیگر نقاط جهان همزمان منجر به رشد ضعیف ۶ دهم درصد در طول قرن شده است. نخ پلی استر چینی به طور باثباتی طی سالهای اخیر از ۴ درصد در سال ۱۹۸۵ به ۷۹ درصد رسیده است. در آن زمان این کشور ۵.۱ میلیون تن الیاف طبیعی برابر با ۲۱ درصد میزان جهانی را پرورش می داد. به دنبال رشد شدید ناشی از سرمایه گذاری های جاری در هندوستان، این کشور که جایگاه دوم پرورش پنبه در جهان را دارد برخلاف پیشینه خود و با وابستگی زیاد به الیاف طبیعی، بر روی تأمین سه چهارم نیاز الیاف استیپل خود حساب کرده است. آمریکا همچنان در رتبه پنجم قرار دارد عرضه کنندگان اصلی آمریکایی نظیر Mohawk و shaw ضمن بیشتر شدن تعداد ، به توسعه ظرفیت نیز ادامه می دهند تا از این طریق پیشتازی ایالات متحده در این حوزه و سهم جهانی ۸۰ درصد خود از بازار را حفظ کند.

نرخ رشد فیلامنت پلی استر نساجی

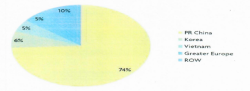

تولید سال قبل فیلامنت پلی استر نساجی با رشد ۴ درصدی به۳۶.۵ میلیونتن رسید. این بخش به تنهایی بزرگترین سهم ازتجارتفیلامنت را با تولید سه چهارم از مجموعه فیلامنت جهان دارست. رشد عرضه ناشی از افزایش ایجاد شده است. این تجارت شدید متمرکز بر ۹۸ درصد تولید در آسیا و دو درصد در آمریکا و اروپاست.

ظرفیت جدید در چین با سایز بیش از ۴ میلیون تن به چرخه تولید آمد. سایر توسعه ظرفیت در هند ، اندونزی و ویتنام بوده است. کوچک در مقیاس ظرفیت اما معنادار ورود یک کشور تازه وارد به صنعت به نام هندوراس است. جایی که خط تولید ۲۵ هزار تنی سال ۲۰۱۸ راه اندازی نمود. حجم تولید در عمده کشورهای آسیایی بالا رفت غیر از کره ، مالزی و ژاپن برای هشتمین سال متوالی کاهش یافت. سهم آمریکا و اروپا تقریبا بدون تغییر خاصی مشاهده می شود در حالی که ترکیه دوره ۱۰ ساله رو به رشد را تجربه کرد.

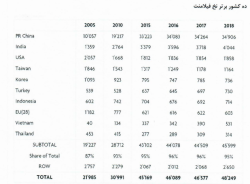

تولید نخ فیلامنت پلی استر نساجی در سال ۲۰۱۸

هردو لیدرهای صنعت با رشد ۳۵ درصدی به ترتیب اعداد ۲۹.۳ و ۳.۵ میلیون تن رسیدند. بیشترین نرخ رشد متعلق به اندونزی با شش درصد و تولید ۶۰۰ هزار تنی است. تایوان با رشد نسبتا کم ۲ درصدی، خود را به ظرفیت تولید کره نزدیک کرده است. نرخ بهره برداری نخ پلی استر صنعتی برای سومین سال پیاپی رو به بهبود بوده است که نتیجه سرمایه گذاری های روتین در این حوزه و تعطیلی دورا فایبر در کرولینای شمالی در اواخر سال ۲۰۱۷ می باشد. سرمایه گذاری های کوچک در بلاروس، اسپانیا، بلژیک و ترکیه انجام شده است در حالی که در چین و ویتنام طرح های توسعه بلند مدت در حال اجراست که از آن جمله تولید نخ تایر توسط KOLON در شهر هوشی مینه اواخر ۲۰۱۸ است. همچنان سرمایه گذاری گسترده روی نخ صنعتی در چین انتظار می رود که ظرفیت داخلی را حدود یک میلیون تن تا سال ۲۰۲۲ ارتقا می دهد و به سطح ۳.۴ میلیون تن خواهد رسید این عدد برابر با کل افزایش ظرفیت جهانی سال ۲۰۱۵ است.

تولید جهانی با ۴.۷ درصد رشد به ۲۶ میلیون تن رسیده است که کمترین رشد ۶ سال گذشته بوده است تمرکز این صنعت در سه کشور پیشتاز چین، کره و ویتنام بیشتر شده به نحوی که از ۶۷ درصد سال ۲۰۱۰ به ۸۶ درصد فعلی رسیده است. فیلامنت پلی استر صنعتی همچنان دارد سهم بازار نایلون و پلی پروپیلن را به خود اختصاص می دهد.

تولید نخ فیلامنت صنعتی به تفکیک مناطق در سال ۲۰۱۸

تولید کشور چین با ۸.۳ درصد رشد نسبت به سال قبل به دو میلیون تن رسید که در مقایسه با سال ۲۰۰۵ ده برابر شده است. کره با ۱.۷ درصد رشد به ۲۰۰ هزار تن رسید که بالاترین سطح در هشت سال گذشته بوده است. ویتنام دومین واحد تولیدی از یک گروه کره ای را در شمال شهر هوشی مینه اواخر سال ۲۰۱۸ راه اندازی نمود که لایه تایر جهت بازار داخل تولید می نماید. تولید در اروپا ۳.۶ درصد کاهش داشته که به علت برخی کمبودها در اتحادیه اروپاست.

رکود اقتصادی و کاهش تولید خودرو از دلایل رشد پائین نخ پلی استر صنعتی است. داده های سازمان بین الملل سازندگان خودرو حاکی از ۱۷ درصد کاهش تولید خودرو است که به سطح تولید ۹۵.۶ میلیون واحد در سال ۲۰۱۸ رسیده است. بر اساس انجمن تولید کنندگان اتومبیل چین، برای نخستین بار طی قرن حاضر تولید ۴.۲ درصد دچار کاهش شده است تولید خودرو پسنجر با۵.۲ درصد کاهش به ۲۳.۵ میلیون واحد و خودرو تجاری با ۱.۷ درصد افزایش به ۴.۳ میلیون واحد رسیده است. خودرو با انرژی های نو نیز با رشد ۵۹.۹ درصدی به ۱.۳ میلیون واحد رسیده است.

مصرف نخ های یکسره ( فیلامنت ) در ایران

پیش بینی می شود مصرف نخ در ایران در سالهای آتی با رشد بسیاری مواجه خواهد شد. در راستای توصیه های اکید مسئولین کشور خصوصا مقام معظم رهبری بر استفاده از توان تولید داخلی، کنترل واردات و جلوگیری از ورود کالای قاچاق پارچه های خارجی، روز به روز پیش بینی می شود شرایط بهبود یابد و از این رو رویکرد تولید کنندگان منسوجات به مواد اولیه با کیفیت داخلی روزبه روز گسترش یافته است.

محصولات شرکت عطرین نخ قم

این شرکت به عنوان بزرگترین و متنوع ترین واحد تابندگی کشور از نظر نوع و حجم تولیدات در حال فعالیت می باشد که از جمله محصولات قابل تولید این شرکت می توان به موارد زیر اشاره نمود:

۱. نخ فیلامنت پلی استر( PES) تکسچره و تثبیت شده و تابیده شده (HS-TFO )

۲. نخ فیلامنت پلی استر (PES) کاملا کشیده شده و تثبیت شده و تابیده شده(FDY-TFO ) ۰

٣. نخ فیلامنت پلی استر رنگی (PES-Colored) کاملا کشیده شده تثبیت شده تابیده شده (FDY Colored -TFO )

۴. نخ فیلامنت پلی استر (PES) کاملا کشیده شده طرح دار و تثبیت شده و تابیده شده (FDY DLY -TFO )

۵. نخ فیلامنت پلی استر (PES) با قابلیت خود جمع شوندگی و تثبیت شده و تابیده شده (ITY-TFO)

از مزایای دیگر محصولات این شرکت طیف وسیع و متنوع تولیدات این شرکت می باشد. شایان ذکر است بواسطه ماشین آلات و امکانات پیشرفته سخت افزاری و نرم افزاری این شرکت می تواند از کمترین دنیر نخ معادل ۴۰ دنیر تا بیشترین دنیر نخ معادل ۷۰۰ دنیر را با میزان ۸۰ الی ۴۰۰۰ تاب درمتر را تثبیت و بتاباند.

بدیهی است توانایی انجام تولیدات متنوع و انعطاف پذیر بر اساس نیاز روز بازار مصرف در هر شرکت توان رقابت در بازارهای داخلی و خارجی آن شرکت را افزایش خواهد داد. شرکت در سال ۱۳۹۹ تولیدات خود را با محصولات نخ های پلی استر از نوع ITY ،FDY ، DTY و DLY ادامه داده است.

در عملیات تابیدن نخ، هر چه دنیر (ظرافت) نخ کاهش یابد، عملیات تولید حساس تر و زمانبر تر خواهد بود از این رو ظرفیت بیشتری از تولید اشغال خواهد شد. همچنین تعداد دور تاب ها افزایش یابد، ظرفیت تولید بیشتر اشغال می شود. در نتیجه هر چه دنیر پایین بیاد یا فیلامنت افزایش یابد یا تعداد تاب ها بیشتر شود، ظرفیت کل تولید کاهش خواهد یافت. اما قیمت فروش محصول افزایش می یابد و کاهش مقداری تولید با افزایش نرخ فروش محصول، جبران می گردد.

بازارهای هدف و نحوه ی فروش

بازار هدف اصلی محصولات این شرکت واحدهای بافندگی می باشند که بیشتر آنها در استانهای اصفهان، یزد، تهران، خراسان، گیلان و مازندران و آذربایجان متمرکز می باشند. برای شناسایی بیشتر این بازار از بدو تأسیس این شرکت تاکنون مطالعات گسترده ای صورت گرفته است. برای انتخاب نحوه فروش و تعیین سیاست ها اقدامات مختلفی به شرح زیر صورت گرفته است: شناسایی مشتریان و دسته بندی آنها، مطالعات بازار، مطالعه سایر کالاهای قابل جایگزین، استفاده از مزیت کیفیت محصولات شرکت، استفاده از مزیت محصولات انحصاری شرکت و… با در نظر گرفتن پارامترهای فوق و بسته به شرایط اعتباری مشتریان و نوع کالا نحوه فروش، محصولات شرکت به صورت نقدی و اعتباری می باشد. وجود کادر مجرب مدیریت و کیفیت بالای محصولات تولیدی در صنعت نساجی کشور هیچ نگرانی برای کسب سهم بیشتر در بازار متوجه این شرکت نخواهد شد.

فرآیند قیمت گذاری

هر یک از محصولات این شرکت با توجه به مشخصات و پارامترهای آن قیمت گذاری می شود. اهم عوامل مؤثر بر قیمت گذاری کالا عبارت اند از: عرضه و تقاضا داخلی، بهای تمام شده ، کیفیت محصول ، شرایط پرداخت، انحصاری بودن یا نبودن محصول، شرایط اعتباری مشتریان و وفاداری خریداران. ظرفیت تابندگی و تثبیت انواع نخ های فیلامنت نسبت به دنیر و تعداد تاب متغیر بوده، به عبارت دیگر ظرفیت واقعی تابعی از دنیر نخ ورودی به خط تولید و تعداد تاب می باشد. شایان ذکر است به طور کلی با کاهش دنیرو افزایش تعدادتاب، قیمت کالا و ارزش افزوده آن افزایش یافته و کاهش تولید جبران می شود

مهم ترین منابع ، ریسک ها و روابط

مواد اولیه اصلی در شرکت عطرین نخ قم انواع نخ های یکسره پلی استر (فیلامنت پلی استر) می باشد. به دلیل وجود انواع نخ از نظر ماهیت نخ و مصارف گوناگون آن، تنوع مواد اولیه در این واحد زیاد می باشد. انواع نخهای DTY ، Lycra ،ITY ،FDY POY در رنگها، دنیرها و تعداد فیلامنت های مختلف در این واحد به عنوان مواد اولیه قابل مصرف می باشند. تمام مواد اولیه شرکت می تواند از داخل کشور تامین شود. با این حال امکان تامین مواد اولیه از خارج از کشور برای شرکت وجود دارد که در صورت صرف و صلاح، این اقدام انجام می گردد. تعیین قیمت خرید مواد بر اساس عرضه و تقاضای بازار و توافقات طرفین است. لازم به ذکر است تامین مواد اولیه، دارای انحصار نیست و در حال حاضر عمدتا خرید بصورت اعتباری انجام می شود.

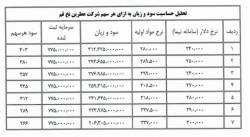

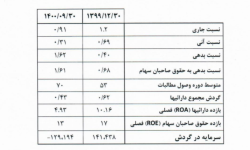

تحلیل حساسیت سود و زیان

مفروضات تحلیل سود و زیان

-

مقدار تولید و فروش شرکت در سال مالی ۱۴۰۰ به م

یزان ۲۴۰۰ تن و همچنین میانگین نرخ فروش محصولات ۶۵۰ هزار ریال پیش بینی شده است.

-

هزینه های دستمزد مستقیم و سربار ساخت برای سال مالی به ترتیب ۱۶۰ و ۱۷۰ هزار میلیون ریال در نظر گرفته می شود.

-

هزینه های مالی شرکت برای سال مالی فوق ۱۵۵ هزار میلیون ریال در نظر گرفته شده است.