نقش اقدامات بانک مرکزی در صعود و سقوط سال ۹۹ بورس

کاملا مشخص است که علت رشد سریع قیمتها در بازۀ زمانی کوتاه در بازار بورس همانند هر بازار دیگری، افزایش بالای تقاضا نسبت به عرضه است. اما این افزایش شدید تقاضا (یا به عبارت دیگر ورود پول) در ۵ ماهۀ ابتدایی سال ۹۹ چطور اتفاق افتاد؟

دو سال از صعود و سقوط تاریخی بازار بورس میگذرد. شاخص کل که در ابتدای سال ۹۹ حدود ۵۰۸ هزار واحد بود، در ۱۹ مرداد ۹۹ (پس از گذشت بیش از ۴ ماه) به اوج خود یعنی ۲/۰۷۸ میلیون واحد رسید. پس از آن بود که روند ریزشی بازار آغاز شد. عدهای از تحلیلگران و فعالان بازار معتقدند که روند صعودی و حبابی شدن بازار ناشی از دعوت برخی از دولتمردان، بیریسک جلوه دادن ماهیت ریسکی بازار، بالا بودن انتظارات تورمی در آن مقطع و کسب درآمد عموم مردم از بازار بورس به دلیل تعطیلیهای اجباری و کسادی کسب و کارها بخاطر فراگیری ویروس کرونا بوده است.

فارغ از تأثیرات عوامل فوق، در این نوشته نشان خواهیم داد که چطور در نیمۀ ابتدایی سال ۹۹ کاهش نرخ بهرۀ بازار بینبانکی (به دلیل کاهش نرخ ذخیرۀ قانونی) و بنابراین کاهش نرخ بهرۀ سپردههای بانکی، عاملی برای تبدیل سپردههای سرمایهگذاری مدتدار (بلند مدت) به جاری (دیداری) شد. سپردههایی که با ورود به بازار بورس به افزایش تقاضا و قیمت داراییها (سهام) دامن زدند. همچنین استدلال خواهیم کرد که چگونه بر عکس شدن عوامل فوق، به محرکی برای ریزش بازار بدل شد.

علت صعود سریع بازار

مبرهن است که علت رشد سریع قیمتها در بازۀ زمانی کوتاه در بازار بورس همانند هر بازار دیگری، افزایش بالای تقاضا نسبت به عرضه است. اما این افزایش شدید تقاضا (یا به عبارت دیگر ورود پول) در ۵ ماهۀ ابتدایی سال ۹۹ چطور اتفاق افتاد؟

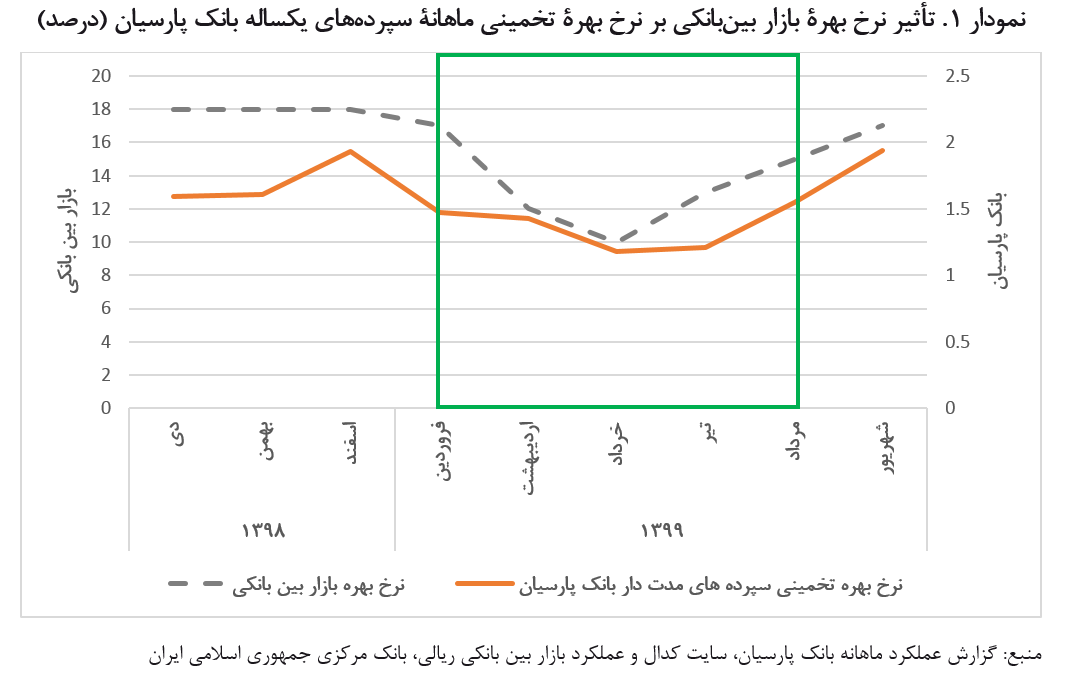

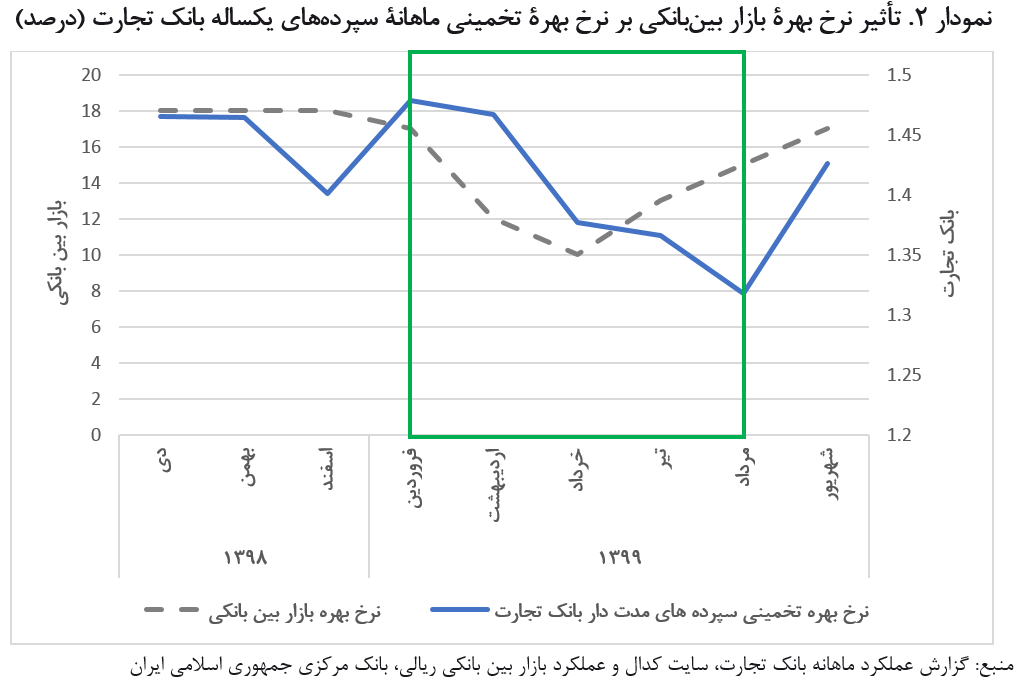

آمارهای بانک مرکزی نشان میدهد که نرخ بهرۀ بازار بینبانکی از ۱۸/۳۴ درصد در پایان اسفند ۹۸ به ۱۶/۶۸ درصد در پایان فروردین، ۱۱/۷۱ درصد در پایان اردیبهشت، ۹/۷۲ درصد در پایان خرداد ۹۹ به شدت کاهش پیدا میکند، و پس از آن به ۱۳/۱۴ درصد در پایان تیر و ۱۴/۷۹ درصد در پایان مرداد ۹۹ میرسد. با کاهش نرخ بهرۀ بازار بین بانکی، بانکها نیز باید نرخ بهرۀ کمتری به سپردههای مدتدارشان بپردازند.

از آنجایی که آمار نرخ بهرۀ ماهانه مربوط به سپردههای سرمایهگذاری مدتدار هر بانک موجود نیست، برای بررسی فرضیۀ مذکور از متغیر جایگزین «نسبت سود پرداختی ماهانۀ سپردههای سرمایهگذاری یکساله به ماندۀ اول ماه سپردههای سرمایهگذاری یکساله» برای دو بانک پارسیان (به عنوان نمایندۀ بانکهای خصوصی) و بانک تجارت (به عنوان نمایندۀ بانکهای دولتی) استفاده کردیم. دو نمودار زیر نشان میدهند که با کاهش نرخ بهرۀ بازار بین بانکی در ۵ ماهۀ ابتدایی سال ۹۹ نسبت به نرخ ۱۸ درصدی سه ماه پایانی سال ۹۸، روند نرخ بهرۀ ماهانۀ تعلق گرفته به سپردههای مدتدار بانکهای پارسیان و تجارت نیز به طریق مشابه کاهش یافتند.

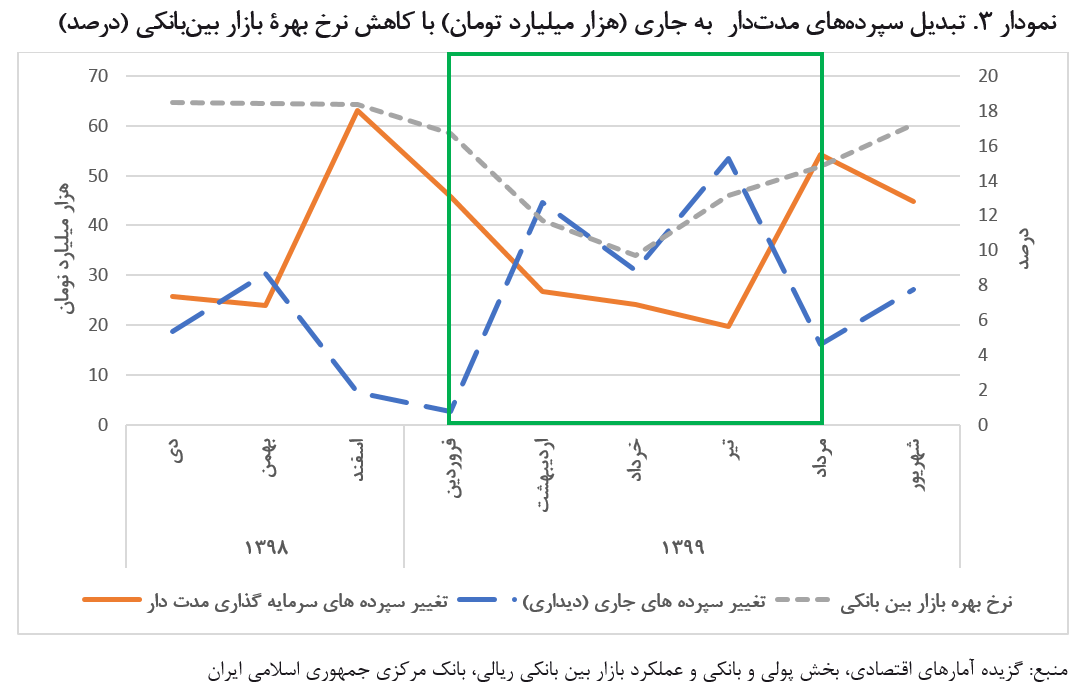

با کاهش نرخ بهرۀ سپردههای مدتدار (به دلیل کاهش نرخ بهرۀ بینبانکی)، سپردههای جاری شبکۀ بانکی نیز از ۲/۵ هزار میلیارد تومان در پایان فروردین، به ۴۴/۶ هزار میلیارد تومان در پایان اردیبهشت، ۳۰/۹ هزار میلیارد تومان در پایان خرداد و ۵۳/۴ هزار میلیارد تومان در پایان تیر ماه افزایش پیدا میکنند.

از آنجایی که سیستم بانکی در هر لحظه از زمان در حال خلق و محو سپردههاست؛ بیان علت اصلی افزایش در سپردههای جاری امری بسیار دشوار است. با این حال با توجه به تغییرات تقریبا معکوس سپردههای جاری با سپردههای مدتدار و روند معکوس تغییر در سپردههای جاری با نرخ بهرۀ بازار بینبانکی (و همانطور که نشان دادیم نرخ بهرۀ سپردههای مدتدار) در بازۀ زمانی فروردین تا مرداد ۹۹، میتوان با احتمال بالایی گفت که بخش عمدهای از این افزایش در سپردههای جاری ناشی از تبدیل سپردههای مدتدار به سپردههای جاری بوده است.

به عبارت دیگر از آنجایی که تغییرات در نرخ بهرۀ بازار بینبانکی بطور مستقیم بر نرخ بهرۀ سپردههای مدتدار اثر میگذارد؛ دلیل اصلی تبدیل سپردههای مدتدار (حقیقی و حقوقی) به جاری، کاهش نرخ بهرۀ سپردههای بلند مدت بانکی بوده است. سپردههایی که قاعدتا با انگیزه کسب بازدهی بیشتر نسبت به بهرۀ سپردههای بانکی باید وارد بازارهای دارایی (مالی و واقعی) در اقتصاد شده باشند.

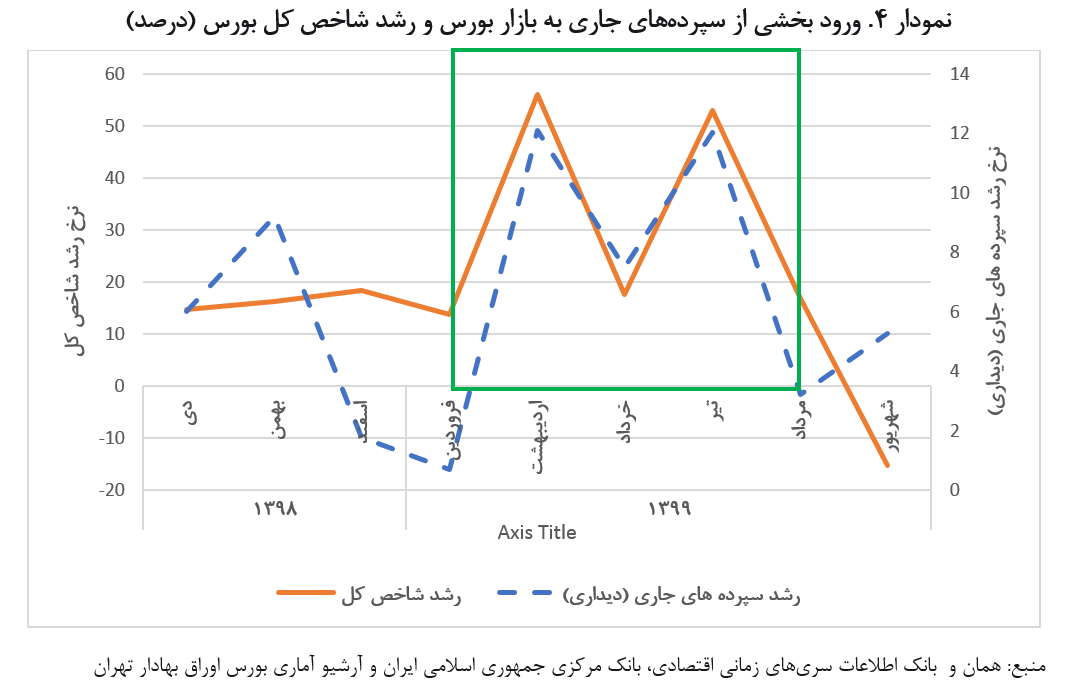

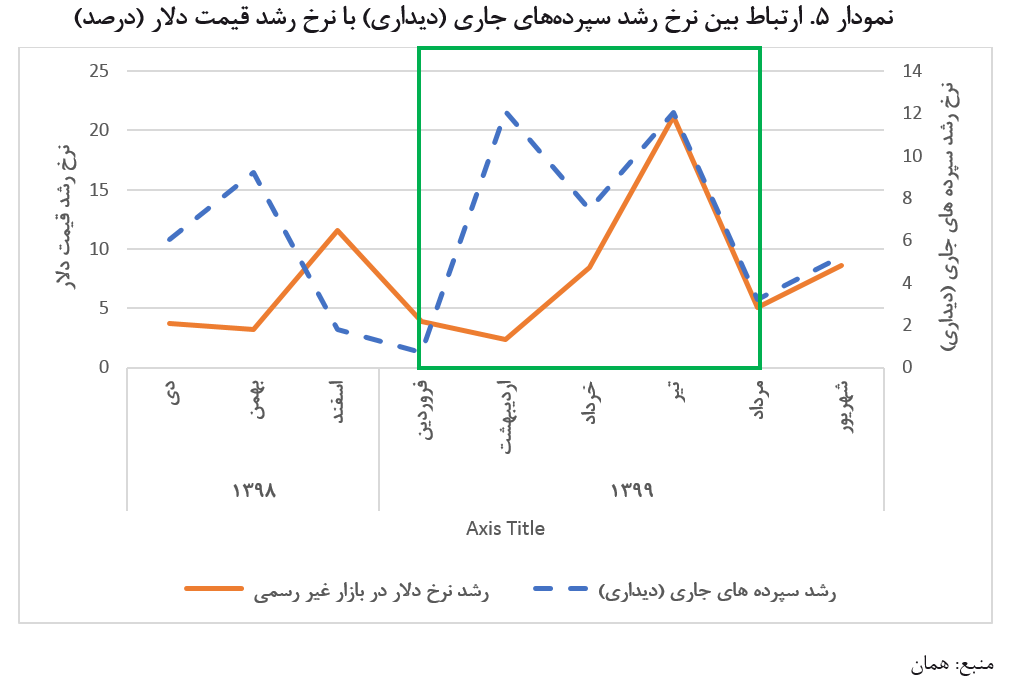

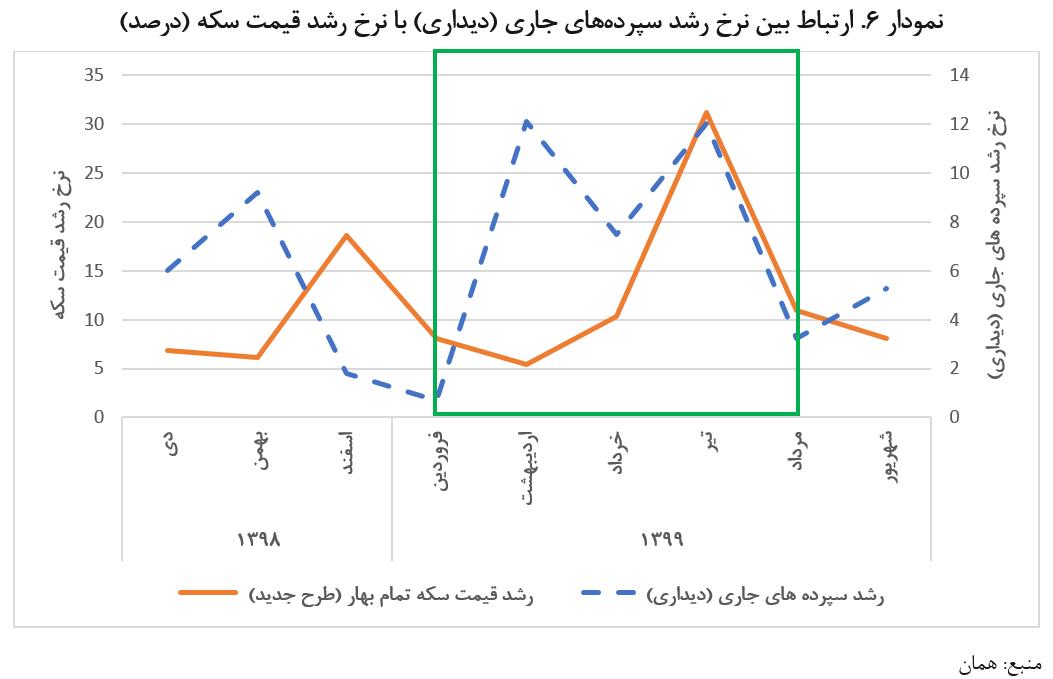

آماری وجود ندارد از اینکه چه میزان و با چه سهمی از این افزایش در سپردههای جاری به بازارهای دارایی از جمله بازار سرمایه ورود پیدا کردهاند. اما نمودار زیر به وضوح رابطۀ مستقیم بین رشد سپردههای جاری با رشد شاخص کل را در ۵ ماهۀ ابتدایی سال ۹۹ نشان میدهد (در تیر و مرداد ماه روند رشد قیمت دلار و سکه با نرخ رشد سپردههای جاری تطابق پیدا میکنند). بنابراین میتوان با اطمینان بالایی گفت که یکی از علل اصلی صعود سریع بازار در دورۀ مذکور تبدیل سپردههای سرمایهگذاری مدتدار (بلند مدت) به جاری (دیداری) ناشی از کاهش نرخ بهرۀ سپردههای مدتدار (متأثر از کاهش نرخ بهرۀ بازار بینبانکی) و ورود آن به بازار سرمایه بوده است.

چرا نرخ بهرۀ بازار بینبانکی به سرعت کاهش پیدا کرد؟

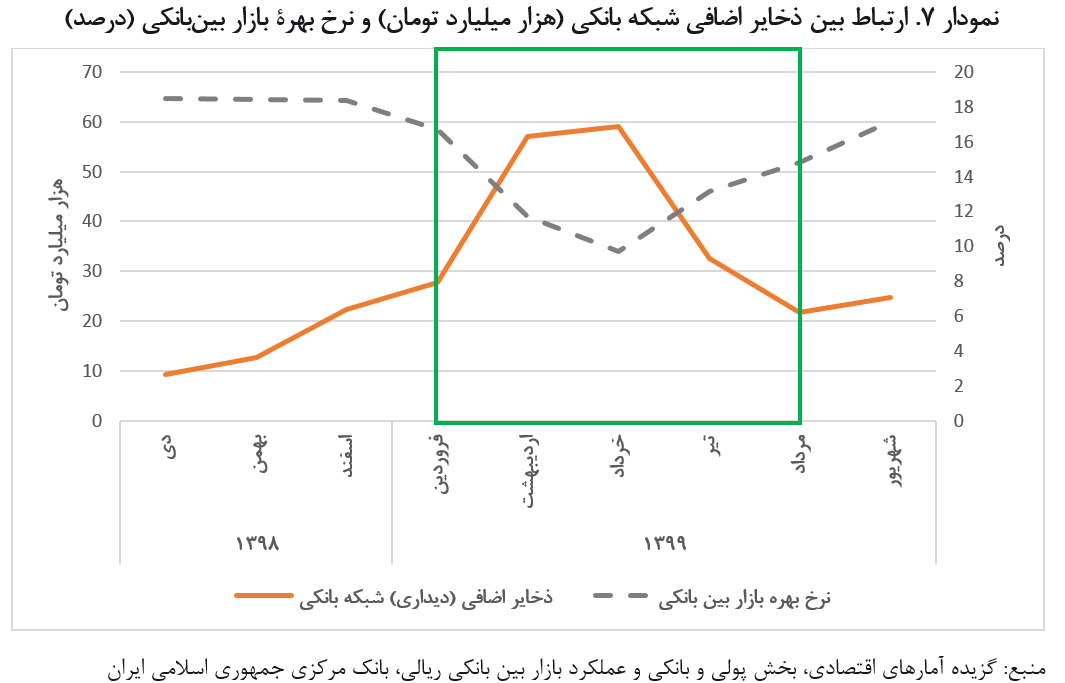

بازار بینبانکی محلی برای وامدهی و قرضگیری ذخایر (پایه پولی) توسط بانکهاست. هر چقدر عرضۀ پایهپولی در کل شبکۀ بانکی نسبت به تقاضای آن بالاتر رود، نرخ بهرۀ بازار بینبانکی نیز کاهش پیدا میکند. افزایش عرضه نسبت به تقاضای پایهپولی خود را در میزان ذخایر اضافی (دیداری) شبکۀ بانکی نشان میدهد. همانطور که در نمودار زیر نشان داده شده است، ذخایر اضافی شبکۀ بانکی از ۲۲/۲۴ هزار میلیارد تومان در پایان اسفند ۹۸ به ۲۷/۶۶ هزار میلیارد تومان در پایان فروردین ۹۹ و سپس با بیش از دو برابر افزایش به ۵۷/۰۶ و ۵۸/۹۷ هزار میلیارد تومان در پایان اردیبهشت و خرداد ۹۹ میرسد و در تیر و مرداد ۹۹ به ۳۲/۶ و ۲۱/۶ هزار میلیارد تومان کاهش پیدا میکند.

افزایش شدید در ذخایر اضافی شبکۀ بانکی چطور اتفاق افتاد؟

بانک مرکزی در گزارش کوتاهی تحت عنوان «اقدامات ضد تورمی بانک مرکزی/ تحلیل تحولات اقتصاد کلان» در ۲۴ مهر ۹۹ بیان میکند که افزایش ذخایر اضافی و کاهش نرخ بهرۀ بینبانکی در ماههای ابتدایی سال ۹۹، «منبعث از کسری بودجه دولت (شامل استفاده از تنخواهگردان خزانه) و همچنین واریز ریالی منابع صندوق توسعه ملی به حساب بانکها بر اساس مصوبات قانونی» بوده است.

آیا این ادعا درست است؟ اگر نه، پس چه عاملی باعث کاهش نرخ بهرۀ بازار بینبانکی (و بنابراین نرخ بهرۀ سپردههای بلند مدت) شده بود؟

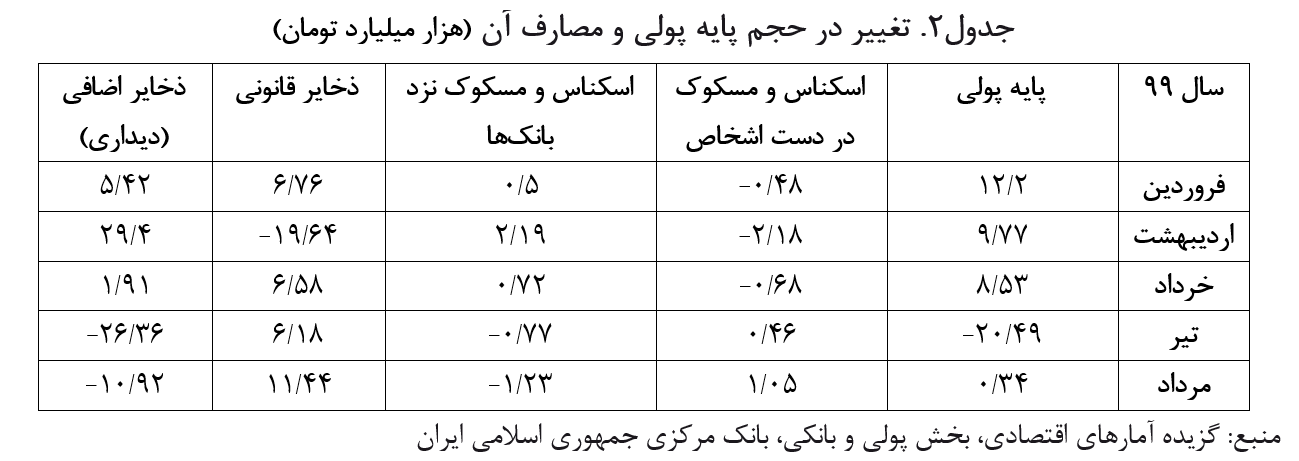

آمارها نشان میدهد که در طول ۳ ماه نخست سال ۹۹، حدود ۳۰ هزار میلیارد تومان به پایهپولی افزوده شده است (در ماه اول نقش غالب را خالص بدهی دولت، شرکتها و مؤسسات دولتی دارند اما در دو ماه بعدی خالص داراییهای خارجی و بدهی بانکها به بانک مرکزی سهم بالاتری پیدا میکنند) و ذخایر اضافی شبکۀ بانکی نیز ۳۶/۷ هزار میلیارد تومان افزایش مییابد. از این رو، در ظاهر به نظر میرسد که ادعای بانک مرکزی (فارغ از سهم اجزای رشد دهندۀ پایهپولی) مبنی بر تزریق ذخایر جدید و کاهش نرخ بهره صادق باشد؛ اما در ادامه استدلال خواهیم کرد که ادعای مذکور صحیح نیست.

این اتفاق یعنی عرضۀ جدید پایه پولی و افزایش ذخایر اضافی شبکۀ بانکی در شرایطی رخ خواهد داد که شبکۀ بانکی تمامی پایه پولی جدید عرضه شده در طول ۳ ماه را بصورت ذخایر اضافی مصرف میکرد که در واقعیت اینچنین نیست. ترکیب مصارف پایهپولی توسط بانکها، ناقض روایت بانک مرکزی از علت اصلی کاهش نرخ بهره است. در فروردین ۹۹ گرچه ترازنامه بانک مرکزی ۱۲/۲ هزار میلیارد تومان منبسط میگردد؛ اما فقط حدود ۵/۴ هزار میلیارد تومان به ذخایر اضافی (دیداری) بانکها اضافه میشود. این درحالی است که در اردیبهشت ۹۹ با وجود افزایش ۹/۷ هزار میلیارد تومانی پایه پولی، ذخایر اضافی کل شبکۀ بانکی به یکباره ۲۹/۴ هزار میلیارد تومان افزایش مییابد. علت این افزایش ناگهانی چیست؟

ترکیب مصارف پایهپولی نشان میدهد که در طول ۳ ماه ابتدایی سال ۹۹، کاهش اسکناس و مسکوک در دست عموم مردم (اشخاص) با افزایش اسکناس و مسکوک نزد شبکۀ بانکی تقریبا خنثی میشوند. به نظر میرسد دلیل اصلی شدت گرفتن معاوضه اسکناس و مسکوک در قبال سپردههای بانکی در اوایل سال ۹۹، ترس از سرایت ویروس کرونا از طریق اسکناس و مسکوک بوده باشد.

در نتیجه تنها مسیر برای افزایش ذخایر اضافی باید کاهش در سپردههای قانونی شبکۀ بانکی نزد بانک مرکزی باشد. آمارها نشان میدهد که ذخایر قانونی شبکۀ بانکی از ۲۶۷/۲ هزار میلیارد تومان در پایان فروردین ۹۹ با ۱۹/۶ هزار میلیارد تومان کاهش به رقم ۲۴۷/۵ هزار میلیارد تومان در اردیبهشت ۹۹ میرسد. در همین فاصله ذخایر اضافی شکه بانکی ۲۹/۴ هزار میلیارد تومان بیشتر میشود که حدود ۶۷ درصد از آن محصول تبدیل ذخایر قانونی به اضافی بوده است.

دلیل کاهش نرخ ذخایر قانونی چه بود؟

بر اساس مصوبات ستاد ملی مدیریت بیماری کرونا، مقرر شده بود که معادل ۲۵ هزار میلیارد تومان از محل سپردههای قانونی با هدف اعطای تسهیلات به خانوارها و بنگاههای آسیبدیده، در اختیار بانکها قرار گیرد. همچنین بند «۱» از یکهزار و دویست و نود و یکمین صورتجلسه مورخ ۱۳۹۹/۰۱/۱۹ شورای پول و اعتبار، اختیار تعیین نسبت سپردۀ قانونی بانکها و مؤسسات اعتباری را در دامنه ۱۰ تا ۱۳ درصدی به رئیس کل بانک مرکزی تفویض کرد. بانک مرکزی در نظر داشت «با هدف کنترل رشد نقدینگی و تورم و در عین حال تداوم اجرای برنامههای حمایتی بـه دلیـل شـرایط خـاص اقتصادی ناشی از شیوع بیماری کرونا»، «از طریق کاهش ۲۵۰ هزار میلیارد ریالی ذخیرۀ قانونی بانکها و با همراهی بانکها امکان تامین اعتبار ۷۵۰ هزار میلیارد ریالی با نرخ ۱۲ درصد را فراهم» کند.

اولین و بیریسکترین گزینه برای استفاده از ذخایر قانونی آزاد شده، وام دهی در بازار بین بانکی بود که سقوط نرخ بهرۀ بازار بینبانکی را به ۱۱/۷۱ و ۹/۷۲ درصد در پایان اردیبهشت و خرداد ۹۹ در پی داشت. کاهش نرخ بهرۀ بینبانکی موجب کاسته شدن از نرخ بهرۀ سپردههای مدتدار و تبدیل آنها به سپردههای جاری شد که با ورود به بازار بورس به افزایش قیمتها دامن زد (نگاه کنید به نمودار ۳ و ۴).

معکوس شدن عوامل صعود بازار

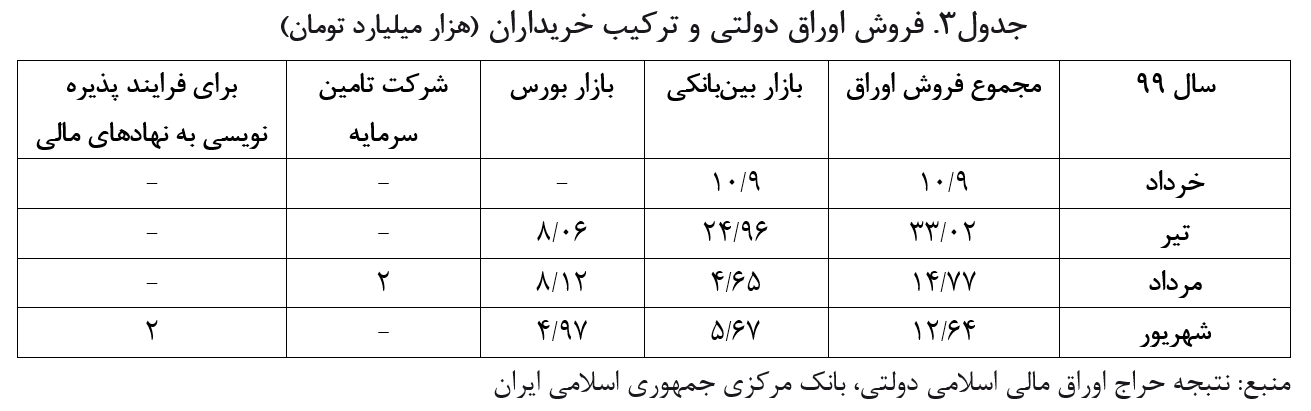

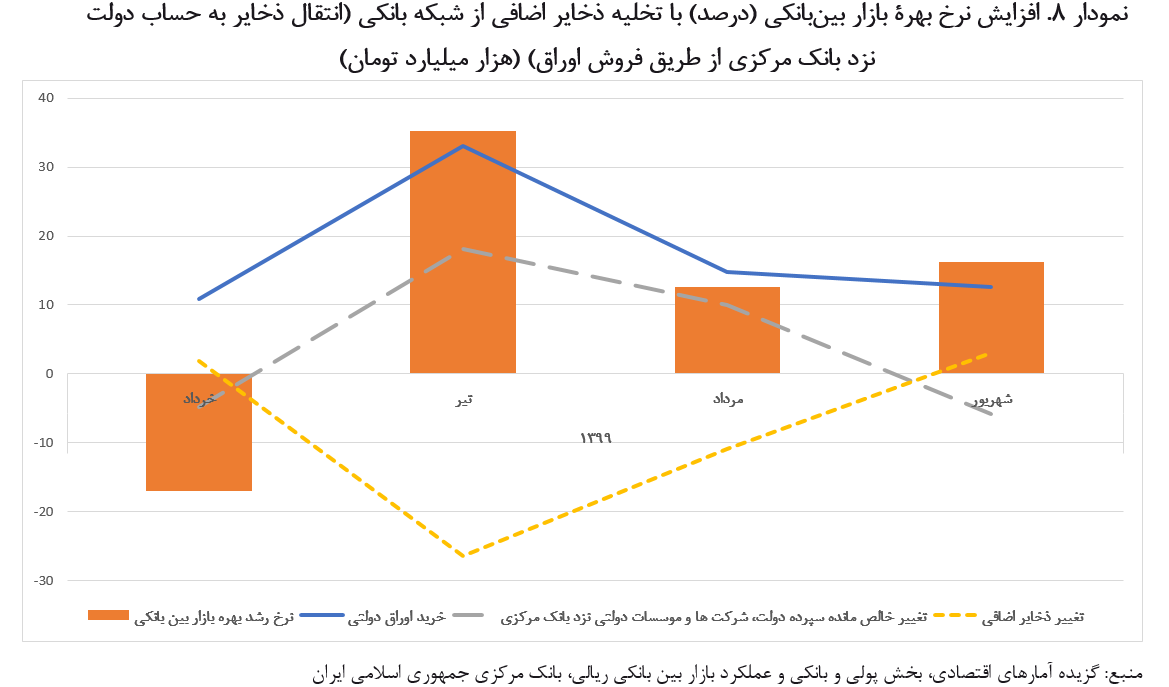

با حملات سفتهبازانه به بازارهای دارایی، بانک مرکزی به تکاپوی افزایش نرخ بهره افتاد. بانک مرکزی که خود با کاستن از نرخ ذخیرۀ قانونی عامل اصلی در کاهش نرخ بهرۀ بازار بینبانکی بود؛ از وزارت اقتصاد درخواست انتشار اوراق کرد تا بتواند با فروش اوراق، بخشی از ذخایر اضافی شبکۀ بانکی را جمعآوری کند و بنابراین نرخ بهره را مجددا افزایش دهد. مطابق با آمارهای بانک مرکزی در طول خرداد ماه ۱۰/۹ هزار میلیارد تومان، تیر ماه ۳۳/۲ هزار میلیارد تومان و مرداد ماه ۱۴/۱۷ هزار میلیارد تومان اوراق دولتی به فروش رفت.

افزایش خرید اوراق دولتی در تیر و مرداد ۹۹، کاهش ۲۶/۳ و ۱۰/۹ هزار میلیارد تومانی ذخایر اضافی شبکۀ بانکی را در برداشت. با ورود ذخایر به حساب دولت نزد بانک مرکزی، خالص مانده سپردۀ دولت و شرکتها و مؤسسات دولتی نزد بانک مرکزی حدود ۱۹ و ۱۰ هزار میلیارد تومان در پایان تیر و مرداد ۹۹ افزایش پیدا کرد. کاهش ذخایر اضافی شبکۀ بانکی در دو ماه مذکور، نرخ بهرۀ بازار بین بانکی را به سطوح ۱۳ و ۱۵ درصد بالا برد و محرکی برای افزایش نرخ بهرۀ سپردههای بلند مدت بانکی و بازگشت سپردههای جاری به بلند مدت و بنابراین افت تقاضا و قیمتها در بازار شد (نمودارهای ۱ ، ۲، ۳ و ۴). در نتیجه دقیقا عکس همان ترتیباتی که در صعودی شدن بازار نقش داشت، عاملی برای ریزش آن شد.

حال این سؤال پیش میآید که آیا دلیل اصلی سقوط بازار سرمایه نامۀ ۲۵ اقتصاددان در تاریخ ۱۶ تیر ۹۹ بوده است یا ناهماهنگی و تعلل تیم اقتصادی دولت (مشخصا بین وزارت اقتصاد و بانک مرکزی) برای کنترل نرخ بهره؟ سؤالی که با فهم پاسخ آن از بروز تلاطمات مشابه پیشگیری خواهد شد.

منبع: سِنا