مهمترین دلیل روند صعودی اخیر بازار سرمایه چیست؟

از ابتدای اسفندماه ۱۴۰۱ تا پایان فروردینماه ۱۴۰۲ و تنها در فاصله دو ماه، بازار سهام بازدهی معادل ۵۲ درصد داشته است.

این رشد سریع در حالی رخ داده که در هیچ یک از شش چرخه صعودی بازار سهام در یک دهه اخیر، بازار سهام هرگز نتوانسته در دو ماه ابتدایی چرخه، بازدهی بیش از ۳۵ درصد را ثبت کند. این عدد، به معنای شتاب بیسابقه بازار سرمایه در دوره اخیر رشد است.

نکته مهم دیگر در این زمینه آنکه چرخههای قبلی رشد بازار سرمایه، همگی بین ۵ تا ۹ ماه پایدار بودهاند و مجموع بازده آنها در طول دوره رشد به صورت میانگین (به غیر از سال ۱۳۹۹) تنها معادل ۸۰ درصد بوده است. این اعداد گویای آن است که تداوم شرایط فعلی بازار سرمایه برای یک دوره چند ماهه، احتمالا مقدور نخواهد بود و یا اینکه در صورت وقوع رشد پایدار شاخص طی ماههای آینده، احتمالا با ریزش قابل ملاحظه بعدی نیز همراه خواهد بود.

این در شرایطی است که در میانمدت، چشمانداز رشد اقتصادی پایینتر از دهههای گذشته است و انتظار نمیرود که اقتصاد جهانی در میانمدت به نرخهای رشدی که قبل از همهگیری حاکم بود بازگردد. پیشبینیهای رشد پنجساله بهطور پیوسته از ۴.۶ درصد در سال ۲۰۱۱ به ۳.۰ درصد در سال ۲۰۲۳ کاهش یافته است. بخشی از این امر ناشی از افت رشد اقتصادی کشورهایی همچون چین و کره است. لازم به ذکر است که چشمانداز نامطلوبتر رشد در چین و دیگر اقتصادهای نوظهور بر چشمانداز شرکای تجاری نظیر ایران نیز تأثیر میگذارد. عوامل دیگر شامل سرعت آهستهتر اصلاحات ساختاری و همچنین افزایش تهدید تجزیه و واگرایی ژئواکونومیک است که منجر به تنشهای تجاری بیشتر، سرمایهگذاری کمتر و کاهش بهرهوری در «بلوکهای کشوری» پراکنده میشود. همچنین رشد کندتر نیروی کار در جهان عامل بعدی است. پیشبینیهای میانمدت رشد جمعیت سازمان ملل از سال ۲۰۱۰ حدود ۰.۲۵ درصد کاهش یافته است. کاهش رشد بلندمدت اقتصاد جهانی، وضعیت کشورهای با درآمد متوسط و پایین را که به دنبال حرکت به استانداردهای بالاتر زندگی هستند، پیچیده خواهد کرد.

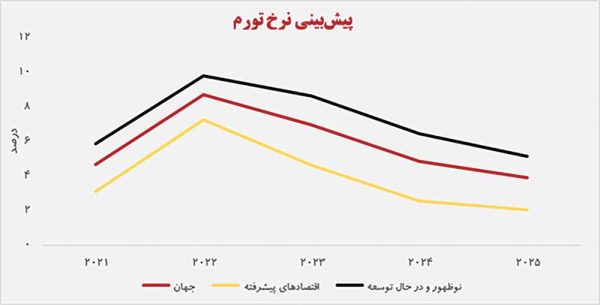

از منظر تورم و سطح عمومی قیمتها نیز تورم جهانی به سطوح فراتر از میانگین بلندمدت افزایش یافته و تقریباً در اکثر اقتصادهای بزرگ بسیار بالاتر از نرخ هدف است. علاوه بر این، شدت تورم در مناطق مختلف نیز متفاوت بوده است. به عنوان مثال، تورم کل در منطقه یورو نزدیک به ۷ درصد است، در حالی که برخی از کشورهای عضو با تورم نزدیک به ۱۵ درصدی روبهرو هستند و تورم در بریتانیا در سطح بالای ۱۰ درصد تثبیت شده است. همچنین تورم جهانی بسیار چسبندهتر از پیشبینیها بوده است. هر چند که طی ماههای اخیر تورم در حال کاهش بوده، اما این کاهش عمدتاً تحت تأثیر کاهش شدید قیمت انرژی و مواد غذایی بوده است. در نتیجه تورم هسته (بدون احتساب نوسانات قیمت انرژی و مواد غذایی)، هنوز در بسیاری از کشورها به اوج خود نرسیده است. از این رو بانکهای مرکزی عموماً به سیاست پولی محدودکننده متعهد ماندهاند و این نشان میدهد که نرخهای بهره برای مدت طولانیتر از آنچه که پیش از این انتظار میرفت، بالاتر خواهد ماند.

با این حال، بر اساس پیشبینی صندوق بینالمللی پول، تورم جهانی احتمالا از ۸.۷ درصد در سال ۲۰۲۲ به ۷.۰ درصد در سال جاری و ۴.۹ درصد در سال ۲۰۲۴ کاهش مییابد. این کاهش تورم ناشی از پیشبینی کاهش قیمتهای سوخت و کالاهای پایه و همچنین اثرات سیاستهای انقباضی پولی است. کاهش تورم در اکثر مناطق جهان پیشبینی میشود و انتظار میرود حدود ۷۶ درصد اقتصادها در سال ۲۰۲۳ تورم پایینتری را نسبت به سال قبل تجربه کنند. با اینحال، انتظار میرود تفاوتها در سطح تورم بین اقتصادهای پیشرفته و بازارهای نوظهور و اقتصادهای درحالتوسعه همچنان ادامه داشته باشد. درعین حال، انتظار میرود که تورم بدون احتساب مواد غذایی و انرژی در سال ۲۰۲۳ در سطح جهان تنها ۰.۲ درصد کاهش یافته و به ۶.۲ درصد برسد که منعکسکننده چسبندگی تورم هسته است.

مخاطرات پیش روی اقتصاد جهانی در ۲۰۲۳

انقباض شدید در شرایط مالی جهانی: سیاستهای شدید انقباضی در بیش از یک سال گذشته پیامدهای جدی برای بخش مالی ایجاد کرده است. پس از یک دوره طولانی تورم اندک و نرخهای بهره بسیار پایین، سیاستهای پولی انقباضی در سال گذشته باعث زیان قابلتوجهی در انواع داراییها شده است. تلاطم اخیر بانکی در ایالاتمتحده با فروپاشی چند بانک منطقهای نشان میدهد که آسیبپذیریهای قابلتوجهی هم در بین بانکها و هم در مؤسسات غیر بانکی وجود دارد. گرچه واکنش سریع مقامات، تاکنون مانع از گسترش بحران شده است، بااینحال، سیستم مالی ممکن است دوباره در معرض آسیب قرار گیرد. مؤسسات مالی با ریسک اعتباری بالا و یا وابستگی بیش از حد به منابع مالی کوتاهمدت میتوانند هدف بعدی باشند. گرچه وضعیت نقدینگی و بالاتر بودن نسبتهای سرمایه بانکها نسبت به بحران مالی ۲۰۰۸، بیانگر آن است که احتمالاً بانکها میتوانند اثرات انقباض سیاست پولی را جذب کرده و به آرامی سازگار شوند، با این حال برخی از مؤسسات مالی با مدلهای تجاری که به شدت بر تداوم نرخهای بهره اسمی بسیار پایین متکی هستند، تحت فشار شدید قرار گرفتهاند. ورشکستگی غیرمنتظره سه بانک منطقهای در ایالاتمتحده در ماههای مارس و آوریل ۲۰۲۳ بازارهای مالی را تحت تأثیر قرار داده است.

در چنین شرایطی، کشورهایی که پشتوانه اقتصادی ضعیفتری دارند، میتوانند در معرض مخاطرات جدی قرار بگیرند. یک بحران مال جهانی میتواند تأثیر چشمگیری بر شرایط اعتباری و مالی بهویژه در بازارهای نوظهور و اقتصادهای در حال توسعه داشته باشد. خروج سرمایه قابلتوجه، افزایش ناگهانی حق بیمه، افت شدید در فعالیت جهانی در بحبوحه کاهش اعتماد خانوار و در نتیجه افت سرمایهگذاری و مصرف بخش خصوصی پیامدهای چنین شرایطی خواهند بود. مانند دورههای گذشته بحران مالی جهانی، با افزایش ریسک اقتصاد جهانی، یک جریان خروج سرمایه شدید از بازارهای نوظهور و اقتصادهای درحالتوسعه ممکن است رخ دهد و باعث تقویت بیشتر دلار شود که آسیبپذیری اقتصادهای با بدهی خارجی دلاری را تشدید میکند. از سوی دیگر، افزایش ارزش دلار باعث افت بیشتر تجارت جهانی میشود، زیرا بسیاری از محصولات بر اساس دلار مبادله میشوند. در چنین شرایطی، احتمال فرود سخت (به جای فرود نرم که پیش از این پیشبینی میشد) به شدت افزایش مییابد.

بررسی ترکیب سپردههای بانکی نشان میدهد که وضعیت خروج پول از سپردههای مدتدار و ورود آن به سپردههای جاری (جهت استفاده از فرصتهای سفتهبازی)، پدیده غالب در نظام بانکی طی هفت ماه اخیر بوده است. علت اصلی این موضوع، عدم جذابیت نرخ سود سپردههای بانکی بوده و پیامد آن نیز افزایش سیالیت نقدینگی است. لازم به ذکر است که در بازه پنجساله اخیر، سهم سپردههای جاری بیش از ۲.۵ برابر شده است و در حال حاضر این گروه از سپردهها (که معادل پول تلقی میشوند)، بزرگترین بخش سپردههای بانکی را تشکیل میدهند.

بررسی آمار سپردههای بانکی در نمونه منتخب نشان میدهد که از شهریورماه سال قبل تاکنون سپردهگذاران اقدام به خروج بیش از ۲۵۳ هزار میلیارد تومان از سپردههای دوساله نمودهاند که در این دوره سررسید شدهاند و البته باید توجه داشت در ۵ ماه پیش رو نیز حدود ۱۴۵ هزار میلیارد تومان از سپردههای مذکور سررسید خواهد شد که احتمالا این منابع نیز خارج خواهد شد.

تجارت خارجی و ارز

ارزش صادرات گمرکی در نخستین ماه از سال ۱۴۰۲، با افت حدود ۱۲ درصدی نسبت به ماه مشابه سال گذشته، به ۳.۶ میلیارد دلار رسیده است. این در حالی است که صادرات فروردینماه، از نظر وزنی، از رشد حدود ۱۸ درصدی نسبت به ماه مشابه سال قبل برخوردار بوده است. با توجه به این که کالاهای پایه، سهم اصلی را در سبد صادرات گمرکی ایران دارند، رشد قیمت این کالاها در سال گذشته یکی از دلایل اصلی رشد ارزش صادرات غیرنفتی بوده است، اما روند نزولی قیمتها در ماههای اخیر موجب کاهش ارزش صادرات گمرکی شده است.

بازار سهام

بازار سرمایه طی ماههای اخیر شرایط بسیار مطلوبی داشته است. بازدهی بازار سهام در ماه نیمه تعطیل فروردین برابر با ۱۹ درصد بوده است که رقمی قابل ملاحظه محسوب میشود و بعد از فروردین ماه ۱۳۹۹، دومین فروردین پربازده بازار سرمایه در یک دهه اخیر بوده است. به این ترتیب ارزش بورس تهران در پایان فروردین ماه ۱۴۰۲ به بیش از ۸۶۰۰ هزار میلیارد تومان (۱۶۷ میلیارد دلار) رسیده است که بالاترین ارزش تاریخی محسوب میشود. افزایش نرخ ارز و تغییر جهت انتظارات تورمی، مهمترین عاملی بوده که روند صعودی اخیر بازار سرمایه را رقم زده است. لازم به ذکر است که طی یک دهه اخیر فروردینماه همیشه و به صورت سنتی، پربازدهترین ماه برای بازار سرمایه بوده است.

در کنار مساله رشد قابل ملاحظه ارزش بازار طی ماههای اخیر، ارزش معاملات نیز به صورت جدی بهبود یافته است. میانگین ارزش روزانه معاملات خرد در فروردینماه به بیش از ۹ هزار میلیارد تومان رسیده که بالاترین سطح در ۲۷ ماه اخیر محسوب میشود و تنها ۳۰ درصد پایینتر از رکورد ارزش معاملات روزانه در مردادماه ۱۳۹۹ است. در کنار این موضوع، رشد بازار سهام سبب شده تا سهامداران حقیقی نیز مجددا به بازار سرمایه وارد شوند و این گروه در فروردینماه و به صورت خالص حدود ۱۰ هزار میلیارد تومان سهام جدید در بازار خریداری نمودهاند. انتظار میرود که روند خروج پیوسته این افراد از بازار سرمایه (که از مرداد ۱۳۹۹ آغاز شده بود) در شرایط جاری متوقف شود و رویکرد منطقیتری توسط سهامداران نسبت به بازار سرمایه ایجاد گردد. لازم به ذکر است که بهبود وضعیت معاملات سهام، اثر مثبتی بر وضعیت کارمزدی ارکان بازار سرمایه داشته و درآمدهای ماهانه شرکتهایی نظیر بورس و فرابورس رشد چشمگیری داشته است.

نکته مهم دیگری که در رابطه با وضعیت فعلی و چشمانداز آتی بازار سرمایه باید مورد توجه قرار گیرد، موضوع رشد قابل ملاحظه شاخص طی دو ماه اخیر است. بررسی وضعیت بورس تهران نشان میدهد که طی دو ماه اخیر میزان رشد شاخص معادل ۵۲ درصد بوده که رقمی قابل ملاحظه محسوب میشود و در مقایسه با چرخههای صعودی قبلی بازار، بسیار بیشتر بوده است. به عنوان نمونه، میزان بازدهی بازار در چرخه صعودی سال ۱۳۹۱ که مدت ۶ ماه نیز به طول انجامیده تنها ۵۸ درصد بوده که تقریبا با رشد دو ماه اخیر بازار برابری میکند. به نظر میرسد که رشد اخیر بازار سهام از نظر شدت و سرعت رشد، تنها با وضعیت سال ۱۳۹۹ برابری میکند و در صورت تداوم این وضعیت، احتمالا خطراتی برای بازار و سهامداران وجود خواهد داشت.

بازار اوراق

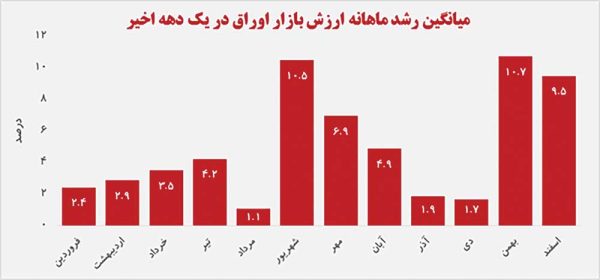

ارزش بازار اوراق تامین مالی در ایان فروردینماه ۱۴۰۲ به رقم ۶۵۰ هزار میلیارد تومان رسیده است که در مقایسه با زمان مشابه سال قبل، رشد ۲۵ درصدی را نشان میدهد. طی فروردینماه نیز با وجود انتشار چند ورقه جدید و به دلیل سررسید شدن اوراق قبلی، میزان رشد بازار بسیار محدود و کمتر از ۱ درصد بوده است. لازم به ذکر است که بررسی روند تغییرات ارزش بازار اوراق طی یک دهه اخیر نشان میدهد که در ماههای ابتدایی سال، غالبا میزان انتشار اوراق پایین بوده و در مقابل در دو ماه پایانی سال (بنا به دلایلی نظیر نیازهای بودجه دولت) انتشار اوراق افزایش مییابد. حراجهای هفتگی اوراق دولتی نیز همواره از ماه سوم سال آغاز میشود لذا به نظر میرسد که رشد بازار اوراق در سال جاری نیز از میانههای خردادماه آغاز گردد.

بررسی وضعیت اوراق سررسیدشونده در سال ۱۴۰۲ نشان میدهد که تغییر چندانی در فصل بهار مورد انتظار نخواهد بود اما با توجه به سررسید شدن حدود ۱۵۰ هزار میلیارد تومان اوراق در فصول تابستان و پاییز (معادل ۲۵ درصد از مجموع ارزش فعلی بازار) به نظر میرسد که فضای زیادی برای انتشار اوراق جدید ایجاد خواهد شد. این موضوع علاوه بر شرکتهای نیازمند تامین مالی، برای ارکان انتشار اوراق نظیر تامین سرمایهها نیز واجد اهمیت خواهد بود چرا که اثر محسوسی بر رشد درآمدهای کارمزدی این صنعت خواهد داشت.

منبع: صدای بورس