فاجعه اقتصادی در آینه آمارهای بانک مرکزی

اعتراف ناخواسته بانک مرکزی به ایجاد فاجعه در اقتصاد ایران موردتوجه رسانه های داخلی قرار نگرفته و مغفول مانده است.

روابط عمومی بانک مرکزی در گزارشی درباره وام های پرداختی در ۷ ماهه نخست سال ۱۴۰۱ داده های مهمی را منتشر کرده است که نشان می دهد شاهد یک فاجعه در بازار پول ایران هستیم.

طبق این گزارش:

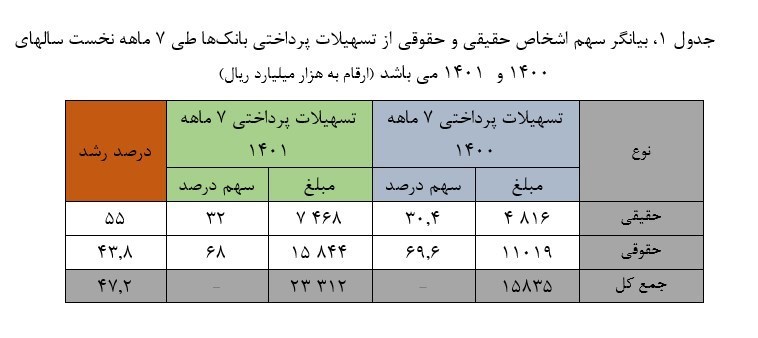

تسهیلات پرداختی بانکها طی ۷ ماهه نخست سال ۱۴۰۱ مبلغ ۲۳۳۱۲ هزار میلیارد ریال است که در مقایسه با دوره مشابه سال قبل مبلغ ۷۴۷۷ هزار میلیارد ریال معادل ۴۷.۲ درصد افزایش داشته است.

از کل تسهیلات پرداختی، مبلغ ۷۴۶۸ هزار میلیارد ریال معادل ۳۲ درصد به اشخاص حـقیقی و مبلغ ۱۵۸۴۴ هزار میلیارد ریال معادل ۶۸ درصد به اشخاص حقوقی تعلق گرفته است. درحالیکه؛ تسهیلات پرداختی بانکها طی ۷ ماهه سال ۱۴۰۰ مبلغ ۱۵۸۳۵ هزار میلیارد ریال بوده که از این مبلغ تســهیلات پرداختی به اشخاص حقیقی ۴۸۱۶ هزار میلیارد ریال معادل ۳۰.۴ درصد و به اشخاص حقوقی مبلغ ۱۱۰۱۹ هزار میلیارد ریال معادل ۶۹.۶ درصد است.

تسهیلات پرداختی به اشخاص حقیقی در ۷ ماهه سال ۱۴۰۱ نسبت به مدت مشابه سال گذشته معادل ۲۶۵۲ هزار میلیارد ریال معادل ۵۵ درصد افزایش داشته است.

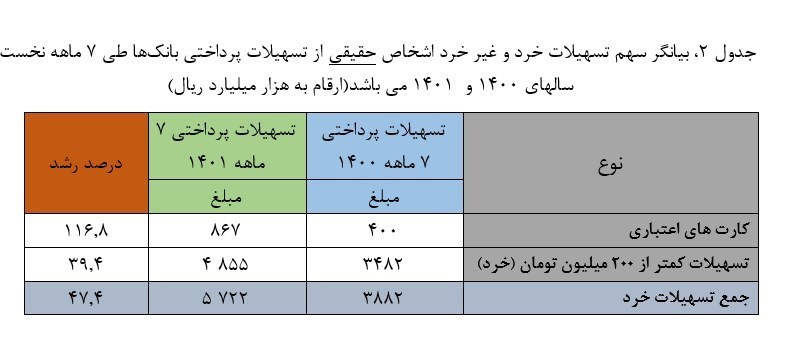

تسهیلات پرداختی خرد شبکه بانکی(تا ۲۰۰ میلیون تومان) به اشخاص حقیقی در ۷ ماهه سال ۱۴۰۱ مبلغ ۵۷۲۲ هزار میلیارد ریال بوده که نسبت به مدت مشابه سال قبل مبلغ ۱۸۴۰هزار میلیارد ریال (معادل ۴۷.۴ درصد) افزایش داشته است.

تسهیلات پرداخت شده کمتر از ۲۰۰ میلیون تومان(خرد) به اشخاص حقیقی طی ۷ ماهه سال ۱۴۰۱ مبلغ ۵۷۲۲ هزار میلیارد ریال و بیش از ۲۰۰ میلیون تومان مبلغ ۱۷۴۶ هزار میلیارد ریال میباشد. چنانجه روزهای کاری هر ماه به ۲۲ روز تقسیم گردد به طور متوسط روزانه ۲۸ هزار میلیارد ریال تسهیلات به افراد حقیقی پرداخت شده است.

بر این اساس عملکرد بانکها و موسسات اعتباری در زمینه تسهیلات خرد و غیر خرد و بخش حقوقی و حقیقی در مقطع هفت ماهه ۱۴۰۱ نسبت به مدت مشابه سال قبل دارای روند صعودی بوده است.

جدول وام ها

تحلیل آمارهای بانک مرکزی به زبان ساده!

بانک مرکزی توجه ندارد که افزایش ۴۷.۲ درصدی وام دهی بانک ها معنایی جز ایجاد فاجعه در اقتصاد ایران ندارد، و حدود ۸۰ درصد از این وام ها به اشخاص حقوقی و یا حقیقی به صورت وام کلان بانکی پرداخت شده است. وام هایی پرداخت نشده است که با منطق استفاده از سپرده های بانکی برای وام دهی، محاسبه ریسک و پذیرش تبعات نکول وام گیرنده و در نتیجه بازگشت وام ها تضمین شود و در صورت عدم بازگشت وام های پرداخت شده، تبعات آن متوجه بانک عامل باشد و نه بانک مرکزی که خروجی خلق نقدینگی بدکیفیت را به دنبال داشته باشد.

وام دهی به شرکت ها عمدتا تحت عنوان وام سرمایه در گردش انجام می شود که در منطق شرکت داری بی معنی است و شرکت ها باید در چرخه هزینه و درآمد نقدینگی خود را مدیریت کنند و شرکت های موفق دنیا برای سرمایه در گردش اقدام به اخذ وام بانکی نمی کنند. مشکل چنین وام هایی این است که شرکت ها می توانند با تردستی های مالی این وام ها را به سمت بازارهای سفته بازانه سوق دهند که اثر خود را در رالی ارزی و ایجاد حباب در قیمت طلا خود را نشان می دهد، و بازار سنتی برای نفدینگی های درشت یعنی مسکن را هم متاثر می کند که به روشنی می توان افزایش قیمت در این گروه هایی کالایی(سرمایه ای) را مشاهده کرد.

در واقع چیزی که بانک مرکزی به عنوان تفاخر منتشر کرده است، تفاخر نیست و یک فاجعه تمام عیار است که مانند ۲۰ سال گذشته با میدان داری نظام بانکی ایران در حال انجام است و دارد اقتصاد کشور را متلاشی می کند.

تبدیل بانک ها به عنصر فراقانونی در اقتصاد ایران باعث شده است تا بخش واقعی اقتصاد به حاشیه رانده شود و کارآفرینان داخلی در تنگنای فشارهای دیوانسالارانه قرار گیرند و بانک ها از هرگونه نظارت و قانونمندی معاف شوند. این رویه از زمان ولی ا.. سیف سرعت گرفت و هم اکنون به اوج خود رسیده است که با ایجاد ناکارآمدی در اداره اقتصاد کشور، باعث ایجاد بحران در امنیت ملی شده است.

منبع: وبسایت تحریریه