صندوق های درآمدثابت برندگان ۱۴۰۲

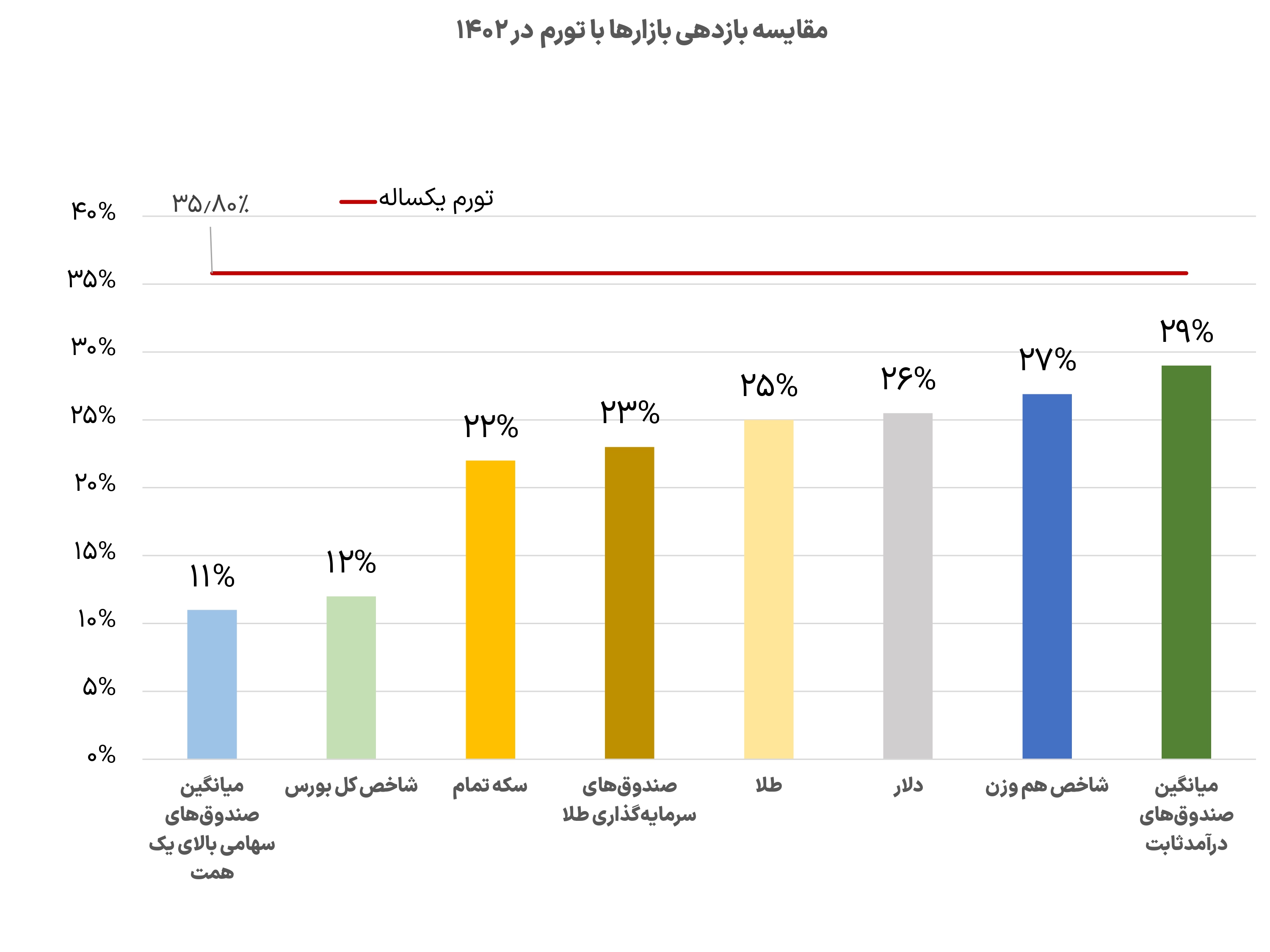

در سالی که سپری شد صندوقهای درآمدثابت در رقابت با ابزارهای گوناگون سرمایهگذاری اعم از دلار، طلا و صندوقهای سرمایهگذاری سهامی و حتی از شاخص کل و هموزن بازار سرمایه بهتر عمل کردند و توانستند برخلاف سال ۱۴۰۱ نزدیکترین بازار به تورم باشند.

سال ۱۴۰۲ به معنای واقعی یکی از رکودی ترین سالها برای بازارهای سرمایهگذاری ایران بود، چرا که در این سال هیچ کدام از شاخصهای سرمایهگذاری مورد سنجش کارشناسان نتوانست از تورم پیشی بگیرد.

اما از این گذشته در سالی که سپری کردیم صندوقهای درآمدثابت در رقابت با ابزارهای گوناگون سرمایهگذاری اعم از دلار، طلا و صندوقهای سرمایهگذاری سهامی و حتی از شاخص کل و هم وزن بازار سرمایه بهتر عمل کردند و توانستند برخلاف سال ۱۴۰۱ نزدیکترین بازار به تورم باشند. با این حال هیچ بازاری در در طول سال ۱۴۰۲ نتوانست بازدهی واقعی به همراه داشته باشد.

اما هنوز بسیاری از مردم نسبت به صندوقهای درآمد ثابت یا همان Fixed Incom Fundها آشنایی کاملی که بتوانند مناسبترین صندوق درآمدثابت را انتخاب کنند ندارند. این مسئله به دلایل مهمی اعم از بازدهی و نقدشوندگی برای سرمایهگذران کم ریسک که به این صندوقها اعتقاد دارند، باید بسیار حائز اهمیت باشد.

همچنین برای سایر سرمایهگذران که به صورت فعال از تمامی بازارها استفاده میکنند نیز باید مهم باشد، چرا که ممکن است در برخی فواصل مانند امسال که با رکود بازارها مواجه شدیم ناچار به انتخاب این ابزارهای سرمایهگذاری شوند.

مهمترین معیار انتخاب ابزار درآمدثابت: بازده یا نقدشوندگی؟

همانطور که گفته شد دو معیار بازده و نقدشوندگی برای هر سرمایهگذاری مهم است و این مسئله در مورد انتخاب صندوقهای سرمایهگذاری از نوع درآمدثابت میتواند بسیار مهم باشد؛ اما بازده با ثبات این صندوقها است که میتواند انتخاب را برای سرمایهگذار راحت تر کند؛ برای مثال یکی از معیارهای انتخاب یک صندوقدرآمدثابت مقایسه بازدههای موثر سالانه شده است که در آن میتوانید نکات مهمیرا اعم از عملکرد مدیر صندوق در انتخاب اوراق و سهام و استفاده یا عدم استفاده از ذخیره را پی برد.

نگاهی به سبد سرمایهگذاری صندوقهای درآمدثابت

از آنجا که حدنصاب ۹۰ درصدی این صندوقها در خرید انواع داراییهای درآمدثابت مانند اوراق و سپرده بانکی الزام قانونی دارد ترکیب انواع این داراییها برای سرمایهگذار این ابزار باید بسیار مهم قلمداد شود.

برای مثال در ماههای گذشته نرخ اسناد خزانه اسلامی که از نوع اوراق بدون کوپن شناخته میشوند به بالاتر از ۳۲ درصد رسیده و قیمتآنها به تبع با کاهش مواجه شده است. از سوی دیگر سری اوراق مرابحه اسلامی یا همان اراد که جزو اوراق کپنی شناخته میشوند همچنان در نرخهای پایینتر و با قیمتهای بالاتر از اخزا معامله میشوند؛ بنابراین افزایش نرخ اخزاها در روزهای اخیر موجب شده صندوقهای درآمدثابتی که اوراق اخزای بیشتری دارند با کاهش ارزش این اوراق در پرتفوی خود مواجه شدهاند.

بنابراین نوع چیدمان بخش ابزارهای درآمدثابت صندوقهای درآمدثابت و زمان سررسید این اوراق باید برای سرمایهگذار این ابزار درآمدثابت مهم باشد.

اهمیت سررسید اوراق غیرکپنی (اخزا) در پرتقوی صندوقهای درآمدثابت

درصورتی که یک صندوق درآمدثابت اوراق غیرکپنی مانند اخزا با سررسید بلند مدت و نرخ بهره صعودی باشد، صندوق آسیبپپذیری بیشتری در قبال تغییرات نرخ اوراق خواهد داشت. همچنین درصورتی که اوراق غیر کپنی یک صندوق با سررسید بلند مدت و نرخ بهره نزولی باشد وضعیت مطلوبتر و با ثباتتری برای صندوق درآمدثابت باید متصور باشیم. به همین دلیل سررسید اوراق کپنی در پرتفوی صندوقهای درآمدثابت که عمدتا اوراق اخزا را شامل میشود باید برای سرمایهگذار این نوع ابزارها مهم باشد.

|

نماد |

نوع |

سررسید |

روز تا سررسید |

آخرین |

YTM(VWAP) |

|

اخزا۰۰۴ |

اسناد خزانه |

۱۴۰۳-۰۵-۲۲ |

۱۵۲ |

۸۸۵۴۹۰ |

۳۴% |

|

اخزا۰۰۲ |

اسناد خزانه |

۱۴۰۳-۱۰-۲۴ |

۳۰۶ |

۷۸۷۸۰۰ |

۳۳% |

|

اخزا۰۰۱ |

اسناد خزانه |

۱۴۰۳-۰۸-۲۱ |

۲۴۳ |

۸۲۵۰۰۰ |

۳۳% |

|

اخزا۰۰۶ |

اسناد خزانه |

۱۴۰۳-۰۷-۲۳ |

۲۱۵ |

۸۵۰۰۰۰ |

۳۳% |

|

اخزا۰۰۵ |

اسناد خزانه |

۱۴۰۳-۰۶-۲۶ |

۱۸۷ |

۸۶۲۴۰۰ |

۳۴% |

|

اخزا۰۰۳ |

اسناد خزانه |

۱۴۰۳-۰۴-۱۸ |

۱۱۷ |

۹۱۱۱۹۰ |

۳۴% |

|

اخزا۰۰۸ |

اسناد خزانه |

۱۴۰۳-۰۹-۱۹ |

۲۷۱ |

۸۱۰۰۰۰ |

۳۳% |

|

اخزا۰۰۷ |

اسناد خزانه |

۱۴۰۳-۰۹-۱۲ |

۲۶۴ |

۸۱۷۵۰۰ |

۳۳% |

|

اخزا۰۰۹ |

اسناد خزانه |

۱۴۰۳-۱۱-۰۱ |

۳۱۳ |

۷۸۸۰۰۰ |

۳۱% |

|

اخزا۰۱۱ |

اسناد خزانه |

۱۴۰۳-۰۶-۱۹ |

۱۸۰ |

۷۵۸۱۰۰ |

۴۱% |

|

اخزا۱۰۷ |

اسناد خزانه |

۱۴۰۴-۰۷-۱۳ |

۵۷۱ |

۶۳۳۰۰۰ |

۳۴% |

|

اخزا۱۰۴ |

اسناد خزانه |

۱۴۰۴-۰۹-۱۶ |

۶۳۴ |

۶۰۲۵۶۰ |

۳۴% |

|

اخزا۱۰۵ |

اسناد خزانه |

۱۴۰۴-۱۰-۱۴ |

۶۶۲ |

۵۸۸۶۵۰ |

۳۴% |

|

اخزا۱۰۶ |

اسناد خزانه |

۱۴۰۳-۰۸-۱۴ |

۲۳۶ |

۸۲۹۴۰۰ |

۳۴% |

|

اخزا۱۰۹ |

اسناد خزانه |

۱۴۰۴-۰۸-۲۵ |

۶۱۳ |

۶۳۳۰۰۰ |

۳۰% |

|

اخزا۱۰۸ |

اسناد خزانه |

۱۴۰۴-۰۷-۲۷ |

۵۸۵ |

۶۲۸۹۹۰ |

۳۳% |

|

اخزا۲۰۲ |

اسناد خزانه |

۱۴۰۵-۰۹-۲۳ |

۱۰۰۶ |

۴۴۸۲۱۰ |

۳۴% |

|

اخزا۲۰۱ |

اسناد خزانه |

۱۴۰۵-۰۳-۲۵ |

۸۲۴ |

۵۱۸۰۰۰ |

۳۴% |

|

اخزا۲۰۳ |

اسناد خزانه |

۱۴۰۵-۰۸-۱۸ |

۹۷۱ |

۴۶۱۰۰۰ |

۳۴% |

|

اخزا۰۱۲ |

اسناد خزانه |

۱۴۰۳-۰۴-۲۵ |

۱۲۴ |

۹۱۱۰۰۰ |

۳۲% |

|

اخزا۰۱۰ |

اسناد خزانه |

۱۴۰۳-۱۱-۱۵ |

۳۲۷ |

۷۷۹۹۹۰ |

۳۳% |

|

اخزا۱۰۱ |

اسناد خزانه |

۱۴۰۴-۰۳-۲۵ |

۴۵۹ |

۶۹۲۰۰۰ |

۳۴% |

|

اخزا۱۰۳ |

اسناد خزانه |

۱۴۰۴-۰۵-۱۹ |

۵۱۵ |

۶۶۱۱۶۰ |

۳۴% |

برای مثال در وضعیت کنونی که نرخهای اخزا در حال افزایش است صندوقهای درآمدثابتی که اخزای با سرسید بلندمدت را در اختیار دارند شرایط متزلزلتری را متحمل میشوند و بعضا ممکن است از وضعیت ذخیره مثبت به وضعیت ذخیره منفی تغییر وضعیت دهند.

بنابراین سرمایهگذارانی که تصمیم به سرمایهگذاری در صندوق های درآمدثابت را دارند باید تحلیل مناسبی از آینده نرخ بهره در کشور، تسلط بر سررسید و ارزش تعدیل انواع اوراق کپنی و غیر کپنی در پرتفوی صندوق درآمدثابت مدنظر داشته باشند، که این مسئله در صورت وضعیت پرتفوی صندوقها قابل مشاهده است.