خانهدار شدن به رویای ایرانیان تبدیل شده و طرح مسکن ملی بدون توجه به ریشهها به یک دوراهی پرخطر میرسد: تورم یا تعمیق رکود

فردای اقتصاد-رحیم سخنلطیف، مجتبی نظری: فاصله رویایی قیمت مسکن با درآمد خانوارها و در نتیجه آن پدیده «بدمسکنی» بحرانی است که بر هیچ کس پوشیده نیست. این صورت مساله ساده با پاسخهای متنوعی مواجه است که هر کدام یک مشکل را آدرس میدهند. در میان نسخههای مختلف، آنچه مورد پسند دولت سیزدهم قرار گرفته، تقویت عرضه با پروژه مسکن ملی است.

گرچه نگاهی عامیانه ممکن است تایید کند که افزایش تعداد املاک به کاهش قیمتها منجر میشود، اما کارشناسان بر این باورند با سه استدلال مشخص این مسیر به بیراهه میرود. اولا، مساله بازار ملک نیازمند نگاهی کلان است و نمیتوان با افزایش عرضه به تنهایی قیمتها را مهار کرد. به عبارت دقیقتر، قیمتهای نامتعارف املاک نیازمند ثبات در فضای اقتصاد کلان و تغییر ریل سیاستگذاری علیه سفتهبازی است. ثانیا، تامین مالی یک میلیون مسکن سالانه بر مبنای آمارهای مربوط به تسهیلات، برنامهای جاهطلبانه است که تحقق آن به چاپ پول و در نهایت افزایش تورم منجر خواهد شد. ثالثا، طرح مسکن ملی مستلزم آن است که سهم تسهیلات بخش مسکن از ۶ درصد فعلی به ۲۰ درصد برسد که به معنای ایجاد رکود در سایر بخشهای اقتصاد است.

هزینه مسکن خانوارها بیشتر از خوراکی است

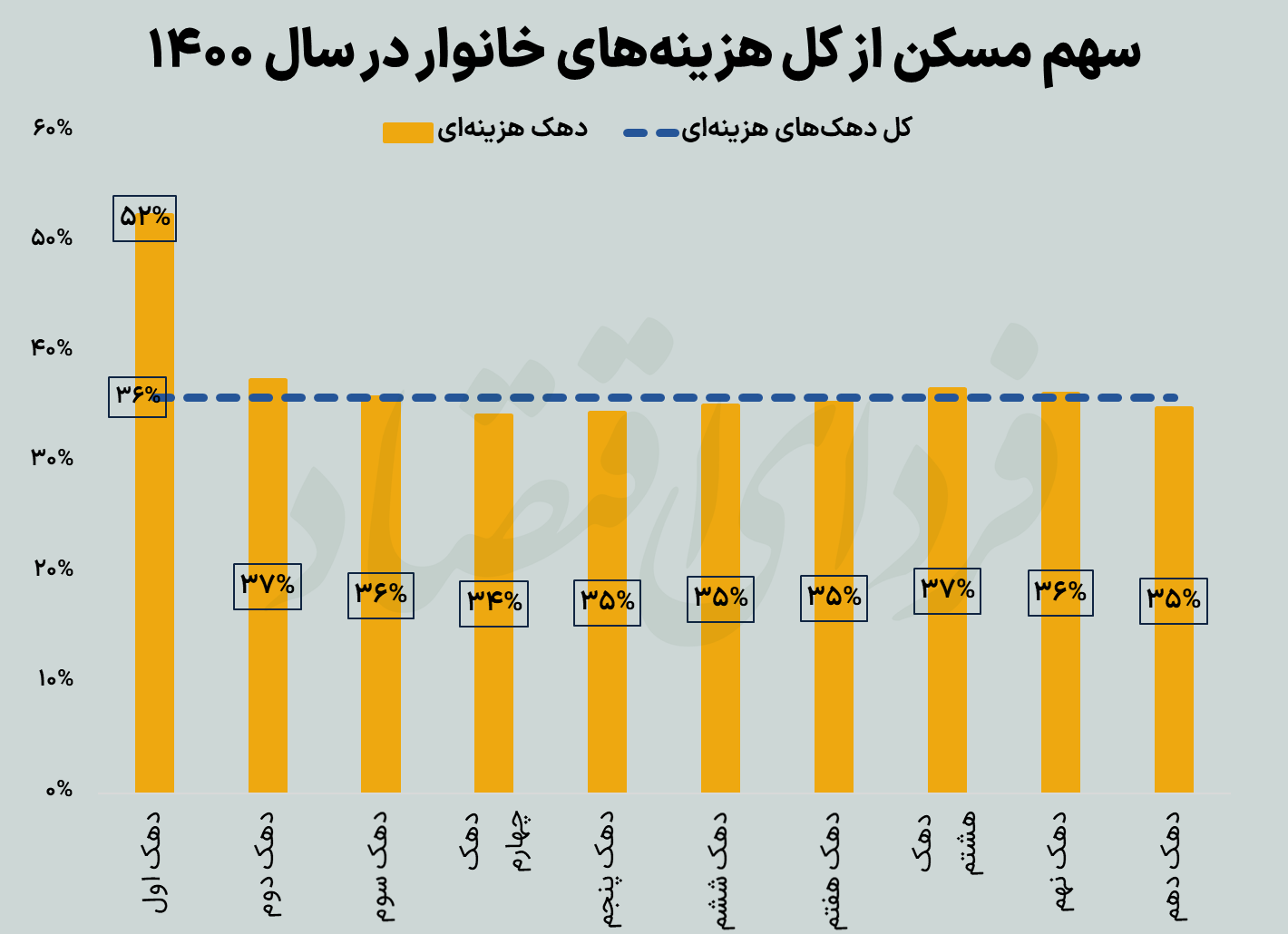

بر اساس دادههای بودجه خانوار مرکز آمار، خانوارهای شهری در سال ۱۴۰۰ به صورت میانگین حدود ۳۶ درصد هزینههای خود را به بخش مسکن اختصاص میدهند (شکل زیر). ارقام منتشره نشان میدهد در حالی که کل هزینهکرد خوراکی خانوارهای شهری برای سال ۱۴۰۰ حدود ۲۴ میلیون تومان بوده؛ اما تنها هزینههای مربوط به مسکن نزدیک ۳۳ میلیون بوده است که نشان میدهد بخش مسکن (شامل مسکن، آب، فاضلاب، سوخت و روشنایی) به تنهایی بیش از کل بخش خوراکی برای خانوار هزینه دارد. طبعا این ارقام میانگینی برای کل شهرهای ایران است و وضعیت آن در میان شهرهای مختلف (مخصوصا شهرهایی که جمعیت زیادی دارند) و حتی دهکهای مختلف درآمدی متفاوت بوده و طبیعی است که برخی شهرها و دهکهای درآمدی وضعیت بدتری نسبت به میانگین کل کشور داشته باشند.

مسکن یک مساله شهری و طبقاتی

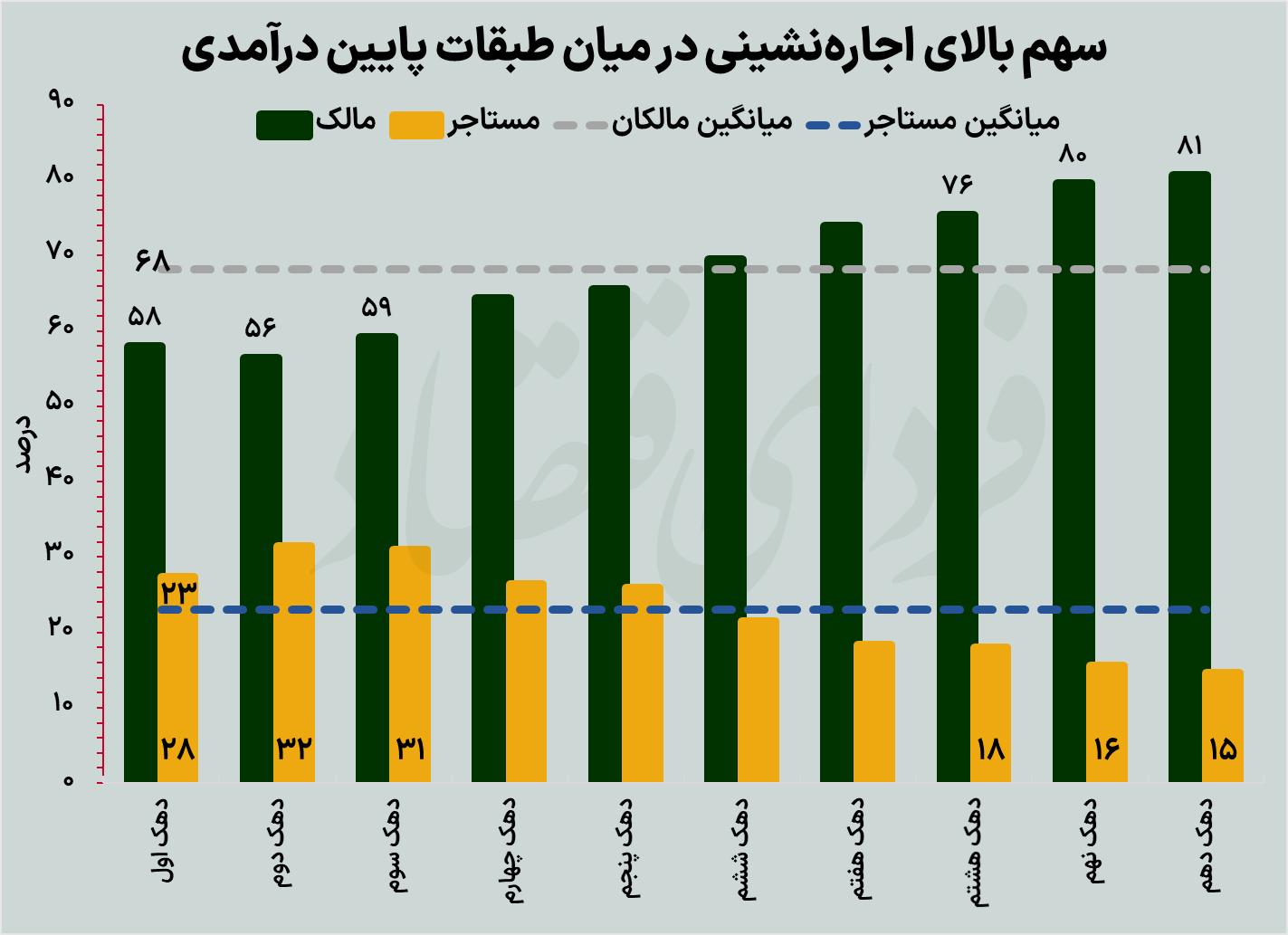

در شکل فوق مشاهده میکنیم که به صورت مشخص دهک اول درآمدی (پایینترین دهک درآمدی) مسکن سهم بیشتری در هزینههای خانوار دارد و اختلاف بیشتری نیز با میانگین کشوری دارد. همین وضعیت در مورد مالکیت مسکن شهری نیز وجود دارد و چنانکه در نمودار زیر مشخص است پنج دهک پایین درآمدی بالاتر از میانگین کشور مستاجر دارد و با افزایش دهک درآمدی تعداد افرادی که مالک مسکن میشوند افزایش مییابد. این دادهها نشان میدهد در حالی که درصد افرادی که مالک مسکن خود هستند حدود ۶۸ درصد بوده؛ اما این وضعیت در پایین طبقه درآمدی ۵۸ درصد است.

به علاوه، در حالی که حدود ۲۳ درصد جمعیت شهری کشور مستاجر هستند اما دهک سوم درآمدی حدود ۳۱ درصد مستاجر دارد که انتظار میرود این ارقام برای شهرهای بزرگ بیشتر باشد چرا که میدانیم مسکن اولا یک مساله شهری است و ثانیا شهرهای بزرگ (به دلیل موج مهاجرتی دو دهه اخیر) با مشکل بیشتری مواجه هستند که این حقیقت را دادههای آماری نیز تایید میکند. به عنوان مثال سرشماری سال ۱۳۹۵ نشان میدهد ۴۳ درصد خانوارهای استان تهران مستاجر هستند که اختلاف بسیار زیادی با میانگین کشوری دارد. اما فارغ از وضعیت بغرنج مسکن در استان تهران، خود این شهر نیز به دلایلی اهمیت زیادی برای بررسی ساختار بازار مسکن در اقتصاد ایران دارد.

چرا بررسی مسکن در شهر تهران اهمیت زیادی دارد؟

یکی از مهمترین دلایل با اهمیت بودن مسکن شهر تهران به اعلام ماهانه آمارهای این بخش توسط بانک مرکزی و مرکز آمار باز میگردد که امکان تحلیل آن را فراهم میکند. این آمارها، اگر چه اختلافاتی با یکدیگر دارد و مجموعا به نظر ارقام اعلامی مرکز آمار از انسجام بیشتری برخوردار است، کیفیت مناسبی دارد و با فاصله اندکی از هر ماه منتشر میشود که برای سایر شهرها چنین امکانی هنوز فعال نیست. اما یک دلیل بسیار با اهمیت در تحلیل مسکن این شهر، اندازه بسیار بزرگ داراییهای مبتنی بر زمین و مسکن در استان تهران است که برخی پژوهشها نشان دادهاند حدود نیمی از ارزش مسکن کشور در شهر تهران تجمیع شده که با توجه به اندازه بسیار بزرگ این بخش در اقتصاد کشور (حدود ۳۰ هزار همت که بیش از شش برابر مانده نقدینگی در پایان اسفند ۱۴۰۰ است) اهمیت آن را دو چندان میکند.

دور شدن دست ایرانیان از خرید مسکن

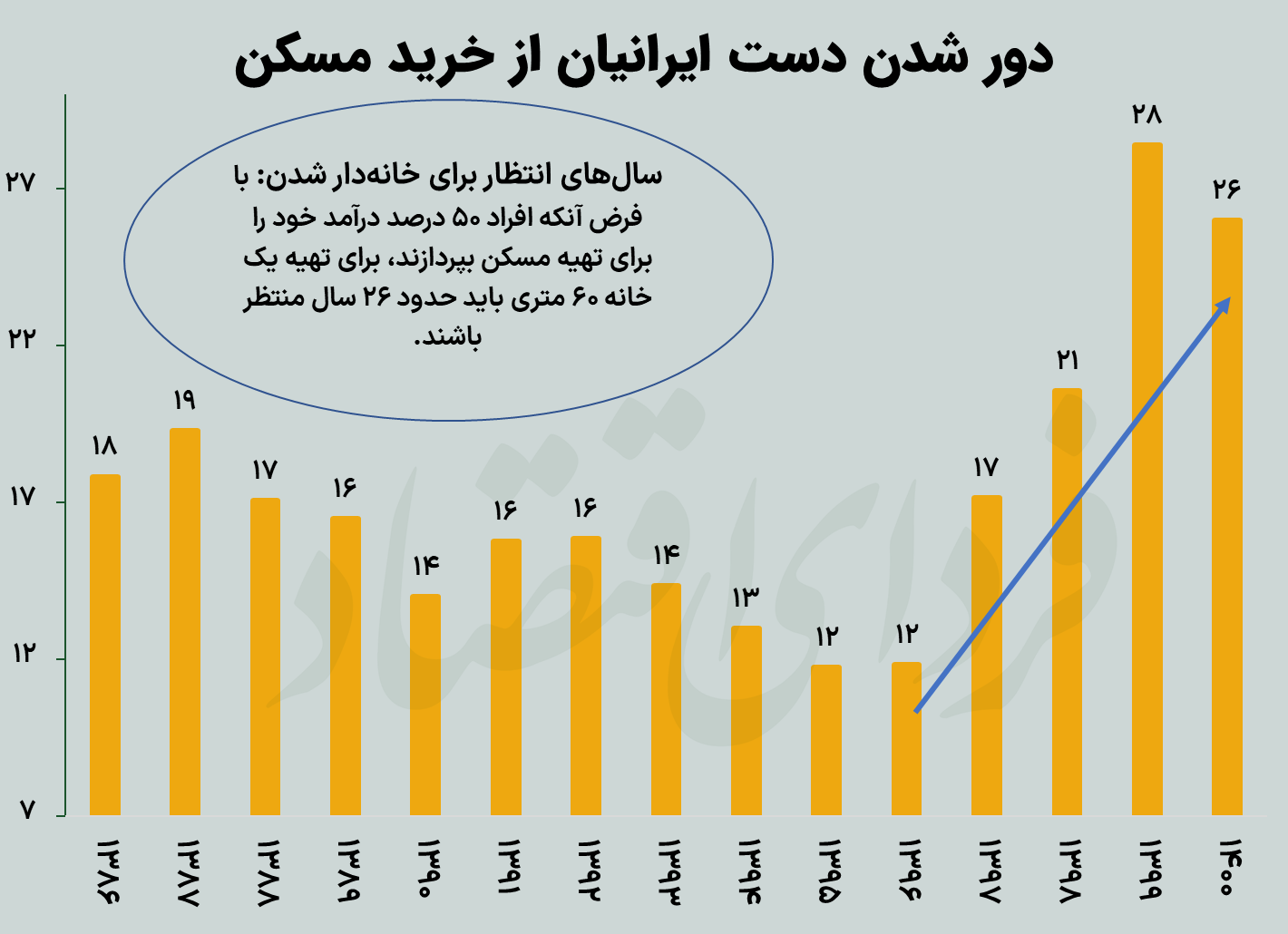

اما هنگامی که قیمت مسکن در این شهر مهم را با درآمد افراد مقایسه میکنیم به نتایج عجیبی میرسیم. در نمودار زیر میانگین درآمد سالانه خانوار ساکن در استان تهران را با میانگین قیمت یک خانه ۶۰ متری (میانه متراژ معامله شده هر منزل در تهران برای تیر ۱۴۰۱) از سال ۱۳۸۶ تا ۱۴۰۰ مشاهده میکنیم که نمایانگر فاصله گرفتن درآمد خانوارهای ایرانی از دسترسی به مسکن است و به صورت واضحی طی سه سال اخیر بسیار بدتر شده است. به عنوان مثال، در سال ۱۳۹۶ هر خانوار تهرانی حدود ۵۲ میلیون تومان درآمد داشته که تنها یک ششم مبلغ لازم برای دستیابی به خانهای ۶۰ متری است.

اما برای سال ۱۴۰۰، در حالی که هر خانوار تهرانی حدود ۱۶۰ میلیون درآمد داشته یک منزل ۶۰ متری نزدیک دو میلیارد تومان قیمت دارد که ۱۳ برابر مجموع درآمد یک سال خانوار است. به صورت واضحی میدانیم که افراد نمیتوانند همه درآمد خود را پسانداز کنند و به همین دلیل ارقام فوق کاملا حداقلی است و اگر فرض کنیم هر خانوار تهرانی ۵۰ درصد درآمد خود را در هر سال پسانداز کند لاجرم برای به دست آوردن همان مسکن ۶۰ متری به ۲۶ سال زمان نیاز دارد. اما در چنین شرایطی با چه پاسخی از سمت سیاستگذار مواجه هستیم؟

مسکن فراتر از سرپناه در اقتصاد ایران

طبعا بسیاری افراد میدانند که در اقتصاد ایران مسکن چیزی همجنس سایر کالاها نیست و نقشی فراتر از تامین سرپناه دارد. مشاهده کردیم که بیش از ۶۰ درصد ایرانیان در خانههایی سکونت دارند که مالک آن هستند و در اقتصادی که به صورت تاریخی با نرخهای بهره حقیقی منفی مواجه هستیم و جیرهبندی اعتبار با شدت و ضعف در همه دورهها وجود داشته، مسکن و زمین به عنوان یک وثیقه قابل اتکا (حداقل تا اواخر دهه ۸۰) برای اخذ وام استفاده میشود. از طرفی مسکن به عنوان یک کالای غیر قابل تجارت ابعاد بیماری هلندی را هم نشان میدهد و عملا با سرکوب نرخ ارز (مخصوصا به دلایل بودجهای) و وجود تورم عموما برنده بازارها بوده و مشخصا تا اواخر دهه ۸۰ رشد بیشتری از دلار داشته است.

به علاوه اینکه زمین (به عنوان یک جزء مهم در تامین مسکن) در فرهنگ ایرانیان هم مساله مهمی بوده و تا قبل از اصلاحات ارضی عملا هویت افراد را تشکیل میداده است. اساسا به همین دلایل است که عبارت معروف «زمین صاحبش را زمین نمیزند» بسیار شنیده شده و باز هم به همین دلیل است که ایرانیان به سختی وارد معامله زیر قیمت خرید مسکن و زمین میشوند و چرخههای رکود و رونق مسکن نیز نه با قیمت که با حجم معاملات تعیین میشود. همه این شواهد نشان میدهد مسکن در اقتصاد ایران بخشی از یک تعادل عمومی است و با یک عبارت که مشکل مسکن ایرانیان کمبود عرضه است نمیتوان به تبیین درستی از وضعیت آن دسترسی پیدا کرد و همیشه باید به ابعاد اقتصاد کلان این بخش توجه کنیم که متاسفانه در دولت رئیسی به آن بیتوجهی شده و بیم آن میرود که بخش مسکن به مهمترین پاشنه آشیل دولت رئیسی تبدیل شود.

به عنوان مثال، هنگامی که به مهمترین شعار دولت رئیسی یعنی تامین سالانه یک میلیون مسکن توسط دولت میپردازیم، به حلقههای شکنندهای میرسیم. لازم نیست برای بزرگ بودن ادعای تامین سالانه یک میلیون مسکن به کمبود زیرساخت (مخصوصا سیمان و فولاد و…) اشاره کنیم بلکه صرفا با بررسی روشهای تامین مالی این بخش میتوان به نقص بزرگ آن پی برد. نقصی که از همان روزهای اولیه مورد اشاره بسیاری از کارشناسان بود و این روزها حتی از زبان برخی نمایندگان مجلس نیز شنیده میشود.

زانوی لرزان شبکه بانکی زیر بار طرح ملی مسکن

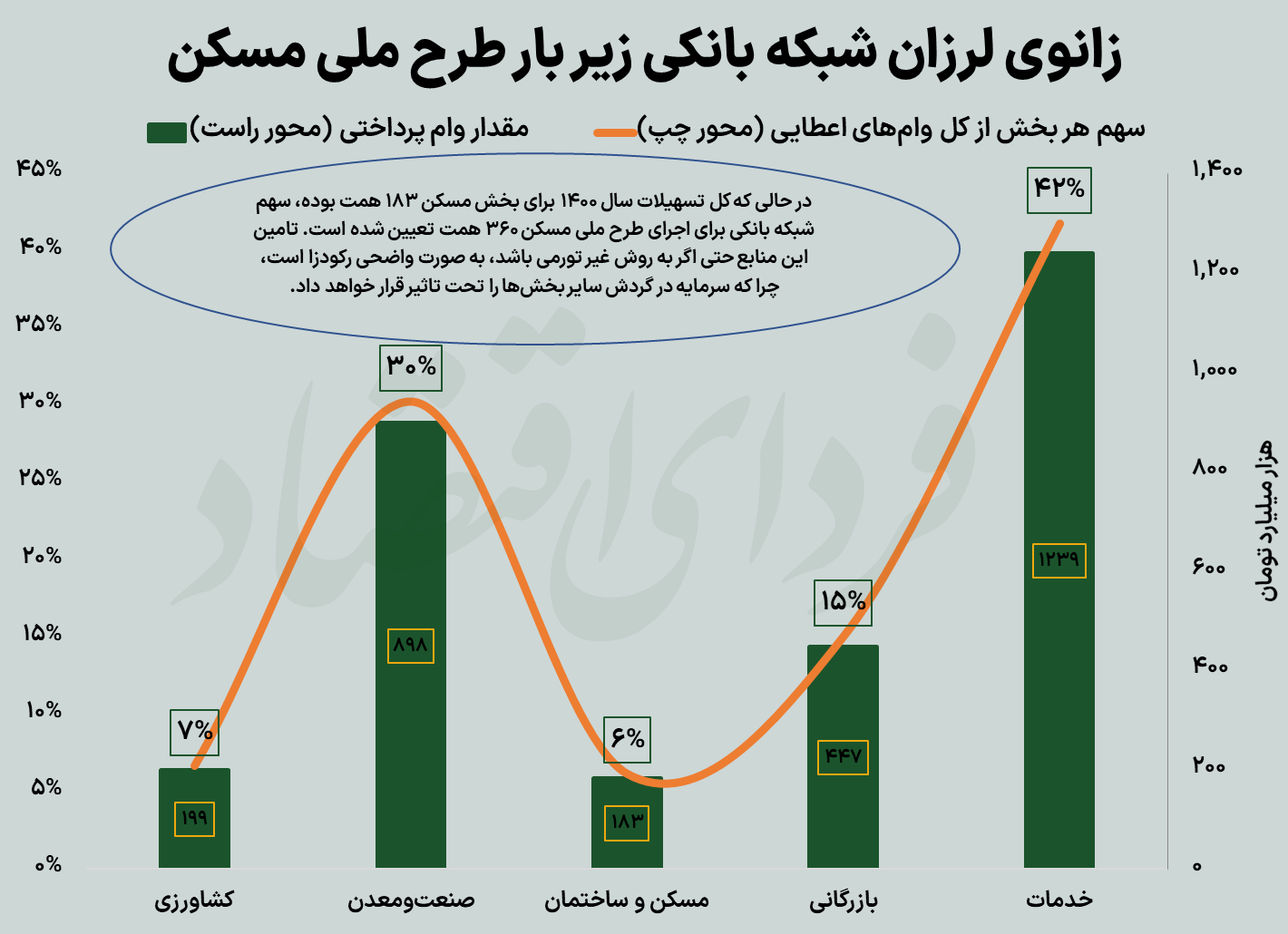

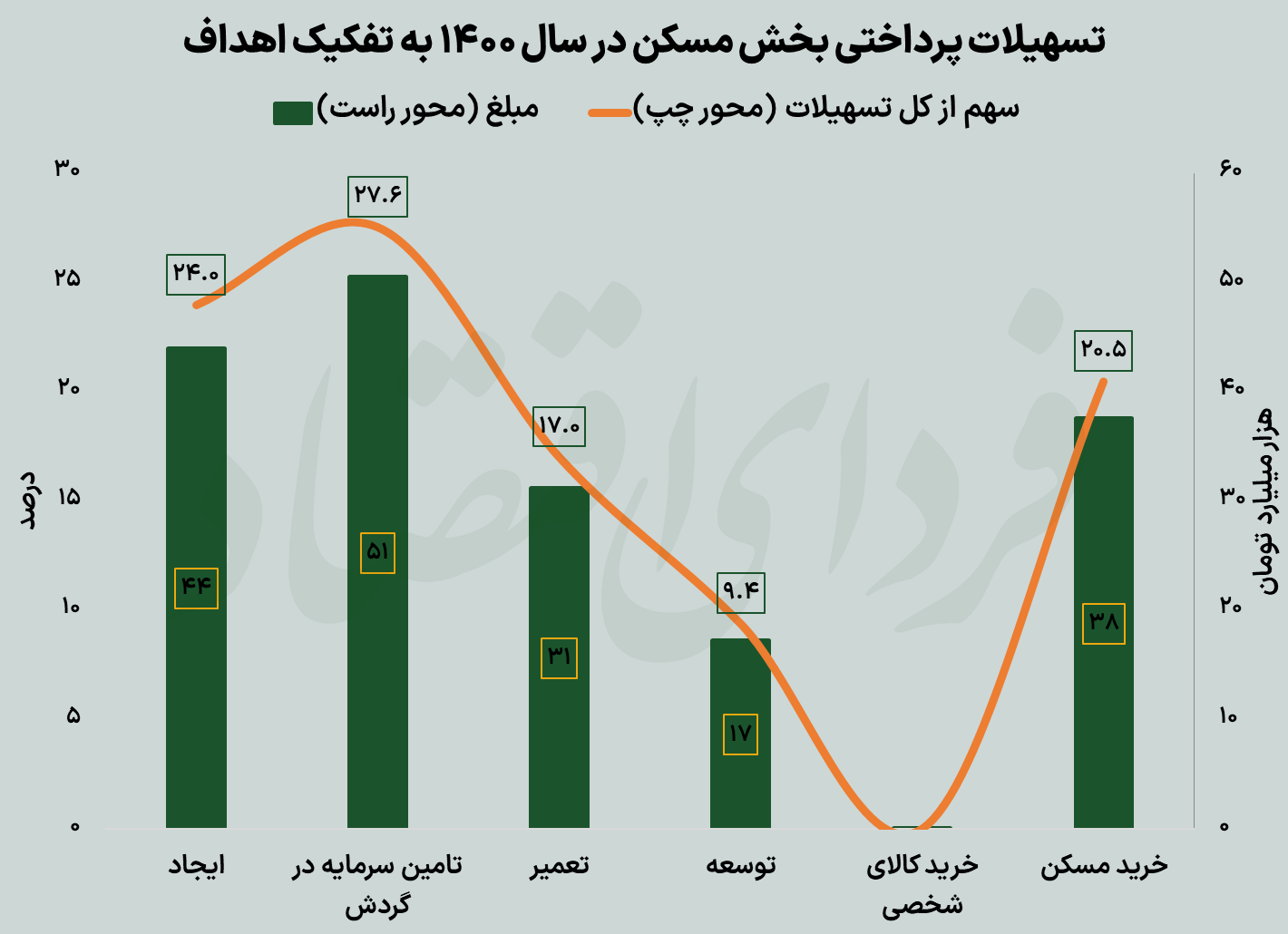

بنا به تخمینهای موجود، تامین یک میلیون مسکن در هر سال حداقل نیاز به سالانه ۴۰۰ هزار میلیارد تومان (همت) دارد که بخش عمده آن قرار بوده از طریق وام به مردم تحقق یابد. برای درک بزرگی رقم فوق بد نیست بدانیم که کل بودجه عمرانی سال ۱۴۰۱ (طبق قانون بودجه سال ۱۴۰۱) ۲۵۰ همت است. عمده استدلال ذکر شده برای تامین مسکن از محل وام بانکی به قانون جامع مسکن باز میگردد که طبق آن مقرر شده ۲۰ درصد منابع بخش بانکی باید به بخش مسکن تخصیص داده شود. اما هنگامی که به ارقام تسهیلات شبکه بانکی به بخش مسکن مراجعه میکنیم، برای سال ۱۴۰۰ مجموعا ۱۸۳ همت وام به این بخش داده شده که تنها شش درصد کل تسهیلات را تشکیل میدهد (نمودار زیر) و اختلاف زیادی با آنچه در قانون فوق آمده دارد. اما چرا بانکها از دادن وام به بخش مسکن امتناع میکنند؟

واقعیت آن است که هر کسی که آشنایی اجمالی با صنعت بانکداری داشته باشد میداند که اگر این صنعت ده مشکل داشته باشد، عدم اعطای وام به بخش مسکن احتمالا در مرحله آخر قرار میگیرد. اگر چه این صنعت طی سه سال اخیر به لطف تورمهای موجود تا حدی وضعیت بهتری دارد، اما بحران کسری منابع نقد در این صنعت بیش از سایر بخشها است که تنها با وجود بازار عمیقی همچون بازار بین بانکی نمود آن را چندان مشاهده نمیکنیم. به علاوه، عمده منابع اعطایی بانکها در تسهیلات با سررسیدهای مختلف دپو شده و اعطای ۳۶۰ همت تسهیلات تازه چندان امکانپذیر نیست و حتی در صورتی که تمام این منابع به بخش مسکن برود با توجه به فاصله نسبتا زیادی نسبت قیمت به اجاره (P/R) بخش مسکن از ارقام تاریخی خود، بعید نیست که ریسک سیستماتیک این صنعت افزایش یابد و اصلا عجیب نیست که بانکها از اعطای وام به طرح ملی مسکن به شدت امتناع میکنند.

طرح ملی مسکن به مهمترین پاشنه آشیل دولت رئیسی تبدیل میشود؟

به علاوه، همانطور که میدانیم عمده بانکهای ایران از جنس بانکهای تجاری هستند که عموما برای تامین مالی کوتاهمدت بنگاهها و خانوارها مناسب هستند و طرحهای بلندمدت معمولا به سمت بازار سرمایه سوق داده میشود. همین وضعیت برای ساختار تسهیلاتدهی بانکهای ایران نیز وجود دارد و نزدیک ۷۰ درصد تسهیلات برای تامین سرمایه در گردش تخصیص داده میشود و در شرایطی که مهمترین طرح کنترل تورمی بانک مرکزی محدودیت بر رشد مقداری ترازنامه بانکها است، در صورتی که منابع این طرح از شبکه بانکی تامین شود حتما با رکود در سایر بخشها (مخصوصا بنگاههای تولیدی که با جنس متفاوتی از تورم مواجه هستند) روبهرو خواهیم شد. طبعا بحران مسکن در شهرهای بزرگ بسیار جدی است؛ اما احتمالا مهمترین راهحل این موضوع ثبات اقتصاد کلان در مرحله اول و بعد اتخاذ سیاستهای بخشی و موضعی است به نحوی که با چهارچوب ثبات اقتصاد کلان و رشد پایدار اقتصادی متنافر نباشد و طبعا راهحل آن نیز شماتت بانکها برای اعطای تسهلات تکلیفی بدون پشتوانه کارشناسی و اقتصادی نیست.

منبع: فردای اقتصاد